Per parlarti di quanto costa investire voglio iniziare dal motivo per cui la maggior parte degli investitori non riesce ad ottenere risultati dai suoi investimenti.

In particolare perchè non riesce a portare a casa i rendimenti che genera il mercato, ovvero quelli che le aziende nel loro complesso erogano sotto forma di dividendi e crescita degli utili.

Se non sai di cosa sto parlando puoi sempre leggere la storia della famiglia Gotrocks e di come funziona il mercato azionario per farti un’idea.

Di base, tutti gli investitori dovrebbero ottenere i rendimenti medi del mercato semplicemente detenendo quote di tutte le aziende che compongono il mercato stesso, partecipando alla distribuzione dei loro dividendi e godendo della loro crescita nel lungo periodo.

Ma per moltissimi investitori non è così. Perchè la stragrande maggioranza di loro ottiene molto meno dei rendimenti medi del mercato, con grave pregiudizio per la crescita del Patrimonio Netto nel lungo periodo.

Andiamo a vedere il perchè.

Il ruolo dei costi nell’investimento

Per comprendere quanto costa investire, devi sapere che i costi vanno a ridurre la torta rappresentata dai rendimenti medi del mercato nel suo complesso.

Questi costi si dividono in sostanza in due grandi categorie:

- I costi di intermediazione

- Le imposte sui guadagni in conto capitale

I costi d’intermediazione sono rappresentati da tutte quelle spese che paghi quando tra te e il mercato si frappongono uno o più soggetti intermediari.

In questo campo troviamo una marea di costi e commissioni. I più ricorrenti sono: commissioni di entrata e di uscita, commissioni di gestione, costi di rotazione del portafoglio, spese per le transazioni, oneri di vendita, commissioni di performance, ecc.

Le imposte sui guadagni in conto capitale non sono tecnicamente dei costi, ma nella sostanza è come se lo fossero. Infatti è denaro che viene sottratto dai tuoi rendimenti nel momento in cui vendi in profitto un investimento e paghi le relative imposte.

Il segreto per ottenere tutti, o quasi, i rendimenti che il mercato azionario genera annualmente è quello di comprimere il più possibile tutti questi costi. Non ci sono altre alternative.

Quindi per rispondere alla domanda “quanto costa investire?” devi entrare nell’ottica che il costo dei tuoi investimenti è esattamente uguale alla differenza tra il rendimento totale del mercato e i tuoi rendimenti effettivi.

Se il rendimento del mercato in un certo anno è dell’8% e i tuoi costi di investimento ammontano al 3%, il tuo rendimento sarà del 5%.

E’ una semplice regola matematica, tanto semplice quanto potente e, sostanzialmente, il più delle volte ignorata.

Ma la brutta notizia è che questi costi li paghi anche quando il mercato non genera rendimenti o ne genera di negativi.

In un mondo, quello finanziario, dove non esistono certezze, l’unica certezza incrollabile è rappresentata dai costi.

Ma quanto costa davvero investire? Quanto è ragionevole spendere per portare a casa i rendimenti del mercato?

Dipende dalla tua strategia e dalle tue decisioni di investimento.

Se detieni azioni singole (ipotesi che sconsiglio in ogni caso per la scarsa diversificazione che puoi ottenere) e movimenti raramente il tuo portafoglio, allora i costi di investimento sono sostanzialmente molto bassi (anche sotto lo 0,50% del tuo portafoglio).

Quando inizi a comprare e vendere azioni nel tentativo di generare extra-rendimenti allora i costi possono salire anche al 3% del tuo portafoglio, se lo ruoti al ritmo del 200% all’anno.

Se invece ti affidi a fondi di investimento a gestione attiva, che cercano di battere il mercato, allora i costi complessivi tra commissioni di gestione, spese operative, commissioni di vendita, costi di rotazione del portafoglio, commissioni di performance, ecc., possono arrivare a pesare anche il 2 o il 3% all’anno sul tuo capitale investito.

Un’enormità se pensi che con una strategia di investimento passivo in ETF indicizzati e ben diversificati potresti pagare in commissioni meno dello 0,20% all’anno.

Cioè 30 volte meno!!

In quest’ultimo caso, se il rendimento del mercato azionario in un dato anno fosse dell’8%, il tuo rendimento sarebbe del 7,8%, cioè solo uno 0,20% in meno. Esattamente l’ammontare delle commissioni.

Ed è questo che dovrebbero costare i tuoi investimenti se decidi di investire in piena autonomia senza l’assistenza diun professionista indipendente.

Perchè nel mondo degli investimenti vale un concetto controintuitivo ma decisamente importante.

Ovvero, gli investimenti sono l’unico settore in cui paghi per non ottenere qualcosa, visto che quello che paghi in commissioni è esattamente quello che perdi in termini di rendimenti.

Meno paghi e più ottieni.

Semplice e lineare.

Lascia perdere chi cerca di intortarti con la gestione attiva promettendoti rendimenti più elevati. Perchè, in caso di gestione attiva dei tuoi investimenti, per ottenere almeno il rendimento del mercato dovresti generare una extra-performance esattamente pari ai costi che sostieni per cercare di fare meglio del mercato.

Perciò se paghi un 3% in commissioni devi almeno ottenere un 3% in più del rendimento di mercato per andare in pari con esso al netto dei costi.

Vorresti correre un rischio elevatissimo per ottenere alla fine lo stesso rendimento che potresti ottenere investendo tramite un ETF indicizzato e a basso costo?

Sarebbe un controsenso logico.

Oltretutto, se ottenere uno 0,5% in più rispetto al rendimento del mercato è mostruosamente difficile per un anno, figurati farlo costantemente. Poi, ottenere un 3% in più ogni anno per svariati anni è pura fantascienza.

Questa è la semplice realtà. Ma sembra che non sia così ovvia se la stragrande maggioranza degli investitori paga per ottenere rendimenti minori di quelli del mercato, se va bene. Sembra un’assurdità ma è così che gli investitori ragionano e operano.

Ma la parte più antipatica della faccenda è che questi costi non vengono addebitati con una parcella che l’investitore paga vedendo l’addebito in conto.

Nel caso tu abbia investito 500.000€ e paghi costi per un 3% all’anno, non troverai da nessuna parte un addebito in conto di 15.000€ a titolo di commissioni.

Questa cifra viene decurtata silenziosamente dal totale investito senza che l’investitore ne abbia piena evidenza e consapevolezza.

Ecco perchè alla domanda su quanto costa investire molto spesso gli investitori finiscono per rispondere che investire non costa nulla!

Molti danno la colpa solo ai promotori finanziari pagati dalle società di gestione o da intermediari che devono vendere i loro prodotti facendo pagare commissioni altissime.

Ma io non la vedo proprio così.

Non assolvo completamente e incondizionatamente l’investitore.

Infatti, mi risulta estremamente stupido impiegare settimane e mesi a studiare le caratteristiche e i dettagli infinitesimi quando si tratta di spendere poche centinaia di euro per acquistare uno smartphone e quando poi si investono decine e centinaia di migliaia di euro in fondi costosissimi non prendersi nemmeno la briga di informarsi su cosa si sta acquistando, a che prezzo e con quali costi.

C’è gente che pensa di acquistare le azioni di un’azienda quando invece sta acquistando quelle di un’altra azienda che ha un ticker simile.

Da ciò traspare quanta poca attenzione si riservi alle decisioni di finanza personale rispetto a quella che si dedica per prendere decisioni in campi molto meno importanti.

Ecco perchè capire quanto costa investire è fondamentale per proteggere il proprio capitale nel tempo.

Vediamo più nel dettaglio perchè.

Come i costi composti divorano l’investimento nel lungo termine

Se ancora non ti è chiaro di cosa sto parlando, ti propongo un caso di studio reale in modo da farti toccare con mano quanto costa investire se lo si fa senza un minimo di attenzione.

In particolare, ti farò vedere come un costo del 2% all’anno, che sembra una sciocchezza, in realtà si divora metà del tuo capitale.

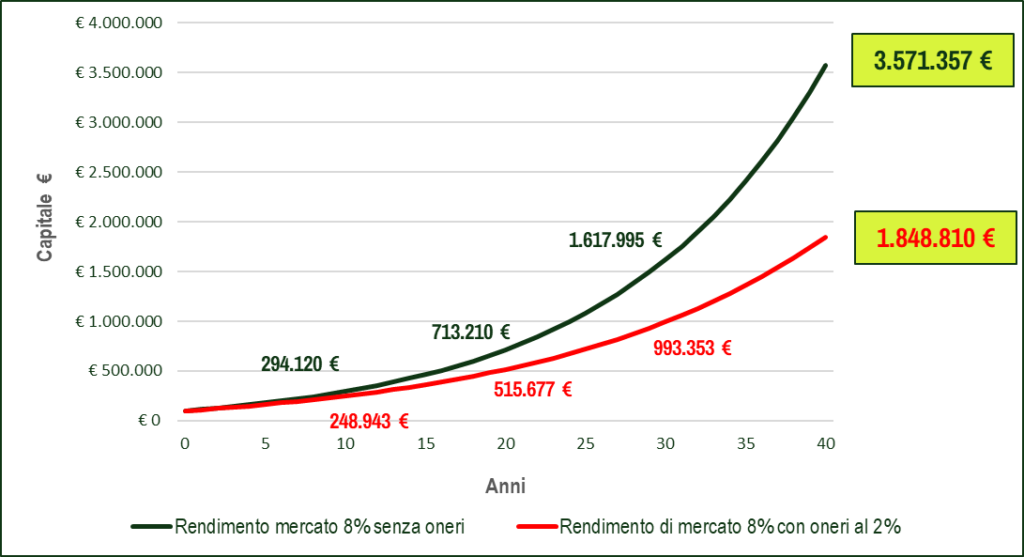

Supponi di investire subito 100.000€ e poi 5.000€ all’anno per 40 anni in due distinte ipotesi.

- La prima con un investimento in un ETF indicizzato all’azionario mondiale con un ipotetico rendimento annuale dell’8% ma senza sostenere costi e commissioni di nessun tipo;

- La seconda con un investimento che rende sempre l’8% all’anno ma questa volta utilizzando fondi che applicano commissioni del 2% all’anno.

Nei primi anni non pare ci sia differenza sostanziale tra le due ipotesi. Ma già al decimo anno i costi hanno eroso quasi 50.000€ dal tuo capitale (avresti un capitale di 249.000€ in caso di costi al 2% contro uno di 294.000€ nel caso di zero commissioni). Praticamente il 15% in meno di capitale finale in soli 10 anni di investimento.

Da lì in poi il divario si allarga sempre di più passando dal -28% al 20.mo anno al -38% al 30.mo anno per finire, udite udite, con il -50% al 40.mo anno!

Un capitale finale di 1.848.000€ contro 3.571.000€. La bellezza di 1.700.000€ persi per strada!!

Denaro stupidamente regalato ai gestori di questi fondi.

Metà del capitale a scadenza letteralmente divorato da una commissione del 2% all’anno che non è nemmeno tra le più elevate del settore dei fondi comuni a gestione attiva.

E’ come dire che tu ci metti il denaro, ti assumi il 100% del rischio e guadagni il 50% del capitale finale. Mentre i soggetti a cui paghi le commissioni non mettono un centesimo, non rischiano nulla e si portano a casa l’altro 50% del tuo capitale a lungo termine.

Ora capisci meglio di cosa sto parlando?

Si chiama “tirannia dei costi composti”. E’ questo quello che costa investire senza avere un minimo di attenzione a quello che si paga sui propri investimenti.

Così come il tempo amplifica la potenza dell’interesse composto generando effetti straordinari sui rendimenti, così tempo e interesse composto lavorano all’inverso sui costi. Con risultati nel medio/lungo termine devastanti.

Ricordatene la prossima volta che ti accingi a comprare fondi a gestione attiva dalla tua banca o dal promotore finanziario di turno.

Scegli, invece, una strategia di investimento passiva basata su ETF indicizzati, ben diversificati e a basso costo. E se non sai da dove iniziare, affidati ad un consulente finanziario indipendente e goditi l’interesse composto senza essere schiavo di oneri e commissioni.

Intanto io ti ringrazio per aver letto il mio post e ti aspetto al prossimo!

Iscriviti alla Newsletter per altri contenuti gratuiti: