Sapere quanti soldi servono per andare in pensione non è solo un problema di natura matematica.

Sicuramente calcolare esattamente la somma di cui avrai bisogno per vivere una vita tranquilla e serena nell’età della pensione è importante. Ma prima di fare quel calcolo devi rispondere ad alcune domande fondamentali.

Cosa vorrai fare una volta in pensione? Viaggerai o ti dedicherai ai nipotini? Farai molta vita sociale o preferirai passare molto più tempo a casa? Vivrai in un’abitazione più grande, più piccola o in giro per il mondo? Aumenterai la spesa per beni, servizi ed esperienze o prevedi di fare una vita più moderata?

Queste sono tutte domande a cui devi dare una risposta prima di poter calcolare, numeri alla mano, quanti soldi ti serviranno per andare in pensione.

Il trend della spesa previdenziale in Italia

Sai bene che in Italia per poter andare in pensione occorre un’età anagrafica ben precisa e un certo numero di anni di lavoro. Anche se questi parametri cambiano spesso a seguito di scelte, soprattutto politiche, dei governi che man mano si susseguono.

Quello che invece è certo è che i requisiti anagrafici per andare in pensione si alzeranno gradualmente. Ciò per ridurre il peso della spesa previdenziale sul bilancio pubblico e renderla sostenibile nel tempo.

L’innalzamento dell’età pensionabile non rappresenta in ogni caso una riforma semplice da attuare. Difatti, è evidente che ciò comporti un danno ai cittadini che potranno accedere alla pensione sempre più tardi, e nessuna forza politica vuole assumersi responsabilità in tal senso.

Ma alla fine il trend non potrà essere che quello.

Come, d’altronde, anche l’importo dell’assegno pensionistico andrà tendenzialmente a ridursi nei prossimi 10/20/30 anni. Come peraltro già successo gradualmente negli ultimi decenni. E sempre a causa del peso ormai insostenibile che la spesa previdenziale ha raggiunto sul bilancio pubblico.

Per tutti questi motivi diventa necessario calcolare il capitale di cui avrai bisogno per vivere la vita che vorresti vivere una volta raggiunto il traguardo della pensione. In base a quello potrai regolarti, di conseguenza, di quanto avrai bisogno di risparmiare per raggiungere quel capitale.

Come spendono gli italiani in pensione

Dai dati Istat riferiti all’anno 2020, benché ci sia stato un calo dovuto alla pandemia da covid-19, l’aspettativa di vita media alla nascita in Italia era di oltre 82 anni.

Non poco sicuramente. E ciò rende ancor più importante saper calcolare quanti soldi ti servono per andare in pensione, visto che probabilmente vivrai oltre 25 anni da pensionato.

Dall’ultimo rapporto Istat disponibile sulla spesa media delle famiglie over 65, relativo al 2013, emerge che la spesa media della famiglia in pensione era di poco superiore a 2.300€ al mese così ripartiti:

Moltiplicando per 12 otteniamo una spesa media annua di poco inferiore a 28.000€.

Se teniamo conto del tasso di inflazione dal 2013 ad oggi possiamo dire che quella spesa media annua delle famiglie over-65 oggi è pari a circa 2.639 €.

Questo dato medio decontestualizzato dice tutto e niente perché, in finanza personale, una situazione è diversa dall’altra e la tua sicuramente sarebbe diversa da questa.

Ti faccio un esempio. In questo rapporto è presente una voce di spesa per l’abitazione principale di circa 700€ al mese. Questa è una spesa che tu potresti non dover sostenere perché, probabilmente, avrai la casa di proprietà quando andrai in pensione.

Oppure potresti trovare la spesa media per il tempo libero di 80€ al mese troppo bassa per quello che prevedi di spendere qualora volessi viaggiare molto.

Ancora, potresti dover sostenere spese che non sono inserite nella lista precedente o viceversa.

Ecco perché ti suggerisco di partire sempre dalla tua situazione specifica e considerare come davvero vorresti vivere durante la pensione. In maniera tale da determinare il più correttamente possibile il livello di spesa futuro, che sia oltretutto coerente con lo stile e il tenore di vita che deciderai di avere.

C’è anche da sottolineare che il futuro è incerto. La vita può cambiare in un istante. Pertanto, non è detto che la tua vita in pensione sarà esattamente come te la immagini oggi e che il livello di spesa sarà quello che calcoli adesso.

Tuttavia, da qualcosa devi pur partire per mettere in piedi un piano di risparmio idoneo a raggiungere quel capitale necessario per la pensione.

E sai perfettamente che pianificare in anticipo, quando non sei condizionato da situazioni contingenti che potrebbero condizionarti nelle scelte, diventa fondamentale.

Quanto spenderai in pensione

L’esercizio che ti chiederò di fare ora richiede un po’ di impegno. Dovrai immaginarti in pensione e stimare quelle che potrebbero essere le tue spese in quel periodo.

Questo passaggio richiede un po’ di lavoro, però è fondamentale se vuoi davvero scoprire di quanti soldi hai bisogno per andare in pensione tranquillo.

Per essere precisi ed eseguire un lavoro fatto bene dovrai farti le domande giuste che ti ho accennato all’inizio del post e capire che tipo di vita vorrai davvero vivere in pensione.

Dovrai anche tener conto di spese che ora non sostieni ma che potresti sostenere dopo i 65 anni, come le spese mediche o in genere tutte quelle spese caratteristiche per quella fascia d’età.

Viceversa, dovrai tener conto anche di spese che non dovrai più sostenere in età da pensione. Ad esempio quelle per mutui o affitti (se prevedi di essere proprietario della tua abitazione) o quelle per i figli (che probabilmente saranno già economicamente indipendenti).

Se sei sposato/a dovrai considerare le spese familiari complessive. Se invece sei single e prevedi di restare tale, allora considererai solo le tue spese individuali.

Calcola le spese ai prezzi di oggi. Poi ti insegnerò come rettificarle per tenere conto della svalutazione monetaria dovuta all’inflazione fino al momento in cui realmente prevedi di andare in pensione.

Io non posso sapere quelle che saranno le tue spese, perché non ti conosco e non conosco né il tuo stile di vita né il tuo tenore di vita.

Tuttavia, di seguito ti propongo una tabella tipica delle spese che oggi potrebbe sostenere una coppia di pensionati senza figli che hanno una vita sociale attiva e viaggiano abbastanza. Tu, ovviamente, costruirai la tua su quelle che saranno i tuoi progetti per quell’età.

In base a questi dati la spesa annuale di questa coppia in pensione sarebbe oggi di 25.920€ all’anno. La tua sarà molto probabilmente diversa, più alta o più bassa cambia poco. Il ragionamento di fondo sarà sempre lo stesso.

Tuttavia, molto probabilmente, tu non sei ancora in pensione, ma ci andrai tra “N” anni.

Sorge, quindi, il problema di correggere questa cifra per tenere conto della svalutazione monetaria dovuta all’inflazione per gli “N” anni che ancora ti mancano per andare in pensione.

Di conseguenza, il valore nominale della spesa tra “N” anni sarà sicuramente più alto per via della svalutazione monetaria.

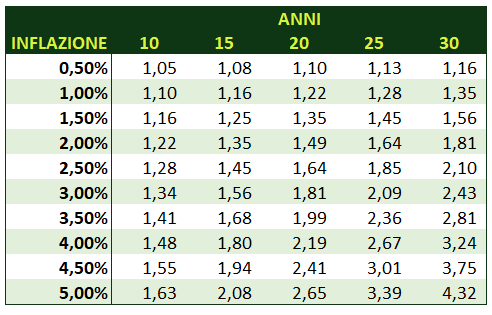

Analizzando la serie storica dell’inflazione in Italia negli ultimi 30 anni, il dato dell’inflazione media è stato intorno al 2,6% all’anno. Perciò, puoi partire da questa media per tenere conto dell’inflazione sul totale delle spese annue che sosterrai durante la pensione.

Di seguito una tabella che puoi utilizzare per calcolare il valore della tua ipotetica spesa in pensione tra “N” anni partendo dai prezzi attuali.

L’incrocio tra ogni riga e ogni colonna fornisce un moltiplicatore da applicare al totale della tua ipotetica spesa annua in pensione (calcolata ai prezzi di oggi) per ottenerne il corrispondente valore tra “N” anni, in base ai diversi tassi di inflazione ipotizzati.

Ti basterà, quindi, moltiplicare la spesa ad oggi per il numeretto che trovi incrociando il tasso di inflazione medio previsto con il numero di anni che ti mancano per andare in pensione.

Nel caso precedente, volendo considerare un tasso di inflazione medio del 2,50% e 15 anni per andare in pensione, moltiplicherai 25.920 € x 1,45. Otterrai una spesa annua in pensione, corretta per l’inflazione, di 37.584 €.

Questo è il dato fondamentale che devi saper stimare per poi determinare il capitale di cui avrai effettivamente bisogno per coprire le tue spese annue durante la pensione.

Come calcolare quanti soldi ti servono per andare in pensione

Ad oggi uno dei metodi testati e più efficaci per determinare quanto puoi prelevare annualmente dal tuo portafoglio pensionistico con la ragionevole certezza di non terminare il capitale durante la pensione, è la regola del 4%.

Secondo questa regola, il primo anno di pensione preleverai il 4% del tuo portafoglio pensionistico. Negli anni successivi preleverai la stessa somma che hai prelevato il primo anno ma corretta volta per volta per il tasso di inflazione registrato l’anno precedente.

In questo modo quella somma acquisterà sempre la stessa quantità di beni in futuro, indipendentemente dalla svalutazione monetaria.

La somma che preleverai il primo anno di pensione non è altro che il totale delle spese che hai calcolato precedentemente, corrette per l’inflazione. Quindi nell’esempio di prima il prelievo nel primo anno sarà pari a 37.584 €.

A questo punto per determinare il valore che dovrà avere il tuo portafoglio pensionistico nel momento in cui andrai in pensione, in modo da garantirti che un prelievo del 4% il primo anno sia pari al totale delle spese (cioè 37.584 €), non dovrai fare altro che dividere il valore delle spese annuali in pensione per il tasso di prelievo, ovvero il 4%.

Dividere un valore per 4%, cioè dividerlo per 0,04, equivale a moltiplicarlo per 25. Quindi, per calcolare il capitale necessario per andare in pensione ti basterà calcolare il tuo Portafoglio Pensionistico Finale eseguendo questa semplice operazione:

Portafoglio Pensionistico Finale = Totale Spese in Pensione X 25

Nell’esempio precedente, il capitale necessario per andare in pensione sarà pari a 37.584 € X 25 = 939.600 €

Ti sembra una cifra enorme?

Bhe, in effetti potrebbe esserlo se inizi a risparmiare tardi. Ma se, invece, inizi a risparmiare presto (entro i 30 anni) una cifra ragionevole, ti garantisco che non è un capitale impossibile da raggiungere.

Tieni presente che l’interesse composto può fare miracoli se lo lasci lavorare per molto tempo e sei costante nell’abitudine di risparmio.

Ma ho un’altra bella notizia per te. Quando andrai in pensione una parte di quelle spese saranno coperte dal tuo assegno pensionistico. Anche se probabilmente la tendenza sarà verso la riduzione della spesa pensionistica statale, la tua pensione, e quella del tuo/a coniuge, copriranno comunque una parte più o meno ampia di quelle spese.

Ora, io non conosco la situazione previdenziale specifica della tua famiglia e quindi non posso sapere quali saranno le tue entrate in termini di pensione. Ma tu puoi fare delle simulazioni basandoti sui dati presenti nella tua area personale del portale INPS. Se non hai le credenziali per accedere al portale puoi richiederle o, al massimo, puoi rivolgerti ad un patronato che faccia la simulazione per tuo conto.

Fai la simulazione per te e per il tuo/a coniuge (qualora entrambi abbiate diritto alla pensione). Tieni presente che il valore che ti restituisce il portale è un valore lordo mensile. Pertanto, andrebbe calcolato il netto e poi moltiplicato per 12 per ottenere il valore annuo delle entrate da pensione della tua famiglia. In realtà le mensilità sarebbero 13, ma io preferisco avere un margine di sicurezza contro errori di calcolo che sovrastimano le entrate o sottostimano le spese. E quando si parla di periodi di tempo così lunghi le previsioni sono da prendere sempre con molta cautela.

Oltretutto, la simulazione dell’assegno pensionistico fatta sul portale INPS non tiene conto degli effetti dell’inflazione perché è fatta al valore di moneta costante. Pertanto, quel valore andrebbe rivalutato considerando l’inflazione media da oggi fino a quando andrai effettivamente in pensione. Ma il mio consiglio è di non farlo e di lasciare il valore così com’è, aggiungendo in questo modo un ulteriore margine di sicurezza nel calcolo, che faccia da cuscinetto nel caso il futuro dovesse riservare brutte sorprese. Se invece il futuro dovesse essere migliore del previsto allora sarà tutto guadagnato.

Nell’esempio precedente, supponiamo che le entrate da pensione della coppia siano di 20.000€ netti all’anno. Perciò le spese da coprire con il portafoglio pensionistico non saranno più 37.584 € ma saranno date dalla differenza tra quella cifra e le entrate da pensione.

Di conseguenza, le spese residue da coprire con il portafoglio pensionistico (cioè quelle non coperte dalle entrate da pensione) saranno pari a 17.584 €.

A questo punto applica la formuletta precedente per ottenere il Portafoglio Pensionistico Finale necessario per andare in pensione e otterrai 439.600€ (17.584€ X 25).

Quindi, praticamente la metà di quello che sarebbe necessario nel caso tu non avessi nessuna entrata da pensione.

In questa maniera puoi calcolare la quota di spese annue nel periodo di pensione che non sono coperte da altri tipi di entrate e che dovranno essere coperte dal tuo portafoglio pensionistico.

Ti basterà sottrarre dal totale delle spese annue in pensione tutte le future entrate annuali (pensione, rendite da altri fondi pensionistici, altri tipi di rendita, affitti attivi, ecc.).

Otterrai in tal modo il valore delle sole spese da coprire con il tuo portafoglio pensionistico finale.

Moltiplica questa differenza per 25 e otterrai il capitale necessario per andare in pensione (Portafoglio Pensionistico Finale) che integrerà le tue entrate annuali future e insieme a quelle ti consentirà di coprire tutte le tue spese annue.

Si tratta sostanzialmente della tua pensione integrativa, proprio perché integra tutte le altre entrate e ti consentirà di vivere la vita che davvero vorresti vivere durante la pensione.

Il passo successivo sarà quello di determinare quanto dovrai risparmiare mensilmente per costruire quel capitale.

Ma questo lo vedremo in un prossimo articolo.

Nel frattempo… grazie per avermi letto!

Iscriviti alla Newsletter per altri contenuti gratuiti: