In questo blog parlo sempre di come investire in azioni affidandoti ad una strategia di indicizzazione e utilizzando ETF ben diversificati e a basso costo.

Infatti, l’unica maniera di investire per il lungo termine con la ragionevole certezza di ottenere risultati positivi è proprio quella di possedere l’intero mercato azionario.

Investire in azioni singole, invece, rappresenta un grosso rischio, sia nel breve sia nel lungo termine.

Andiamo a capire il perché.

Rischio finanziario di investire in azioni singole

Il primo gruppo di ragioni per cui investire in azioni singole è altamente sconsigliato riguarda l’aspetto squisitamente finanziario.

Ovvero, concerne il rischio di non raggiungere gli obiettivi prefissati oppure il rischio di perdere tutto o parte del capitale investito.

Investire in azioni singole è sottoperformante

Investire in azioni singole vuol dire, giocoforza, affidarsi ad una strategia di investimento attiva, cioè che tenta di scegliere le migliori azioni e, quindi di fare meglio del mercato.

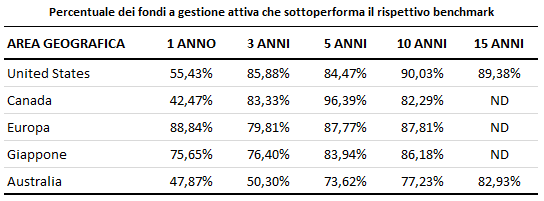

Analizzando i dati S&P Global sulle performance dei fondi a gestione attiva, si osserva come circa il 75% faccia peggio del benchmark di riferimento. E questo accade su ogni orizzonte temporale e in ogni parte del mondo.

Nella tabella seguente, per i principali mercati azionari mondiali è riportata la percentuale dei fondi a gestione attiva (Large Cap) che sottoperformano il rispettivo benchmark nei diversi periodi di tempo.

Nell’arco di un anno l’investimento in azioni singole, o comunque in strategie attive che prevedono la scelta di un paniere di azioni singole (stock-picking), è come una scommessa sul lancio di una moneta. Hai più o meno il 50% di probabilità di fare meglio del mercato e il 50% di fare peggio.

Ma con il crescere dell’orizzonte temporale, la probabilità di fare peggio del mercato diventa quasi certezza.

Se vogliamo fare una media brutale dei fondi a gestione attiva che nell’arco di 10 anni sottoperformano i rispettivi benchmark otteniamo un eloquente 85%.

Cioè investendo in azioni singole o in fondi che perseguono strategie di investimento attive hai una probabilità di sottoperformare il mercato dell’85%.

Credo che questa evidenza sia abbastanza eloquente.

Tuttavia, se proprio vogliamo, un’altra considerazione possiamo farla.

Le società proprietarie di questi fondi vantano risorse in termini di denaro, strutture e persone esagerate. Ma se l’85% di questi fondi a gestione attiva, nonostante le enormi risorse a disposizione, non riesce a fare meglio del mercato, come pensi di riuscirci tu?

Questo vuol dire che investire in azioni singole o affidandoti alla gestione attiva degli investimenti azionari (che in sostanza è la stessa cosa) hai la ragionevole certezza di fare peggio del mercato.

E questo è un rischio che non puoi assolutamente permetterti di correre se vuoi raggiungere i tuoi obiettivi di lungo termine.

Nulla è per sempre

Anche le migliori aziende del mondo non durano per sempre.

C’è un’altissima probabilità che anche la migliore azienda, la più sana, quella che ha le prospettive di crescita migliori, possa scomparire nel giro di 10 anni.

Questo per tantissimi motivi, interni all’azienda (management inadeguato, personale non all’altezza, ecc.) o esterni all’azienda (politiche governative, nuove normative, ecc.).

Meno del 5% delle aziende quotate nel mercato azionario sopravvive per un periodo di oltre 30 anni.

Il rischio che una società scompaia non dipende né dalla sua dimensione né dalla sua età.

La probabilità che un’azienda fondata 5 anni prima muoia prima di compiere il sesto anno di vita è identica a quella di un’azienda fondata 50 anni prima che fallisce prima di raggiungere il suo 51.mo anno di vita.

Se guardiamo poi l’indice Dow Jones, che segue l’andamento delle 30 società quotate più importanti degli USA, notiamo che nel 1991 (quindi appena 30 anni fa) c’erano 15 società che ora non sono più nell’indice. La metà praticamente.

Questo vuol dire che, per un motivo o per l’altro, queste aziende non hanno continuato a performare bene nei successivi 30 anni.

Alcune esistono ancora ma sono andate in declino con il tempo. Altre, addirittura, non esistono proprio più.

In conclusione investire in azioni singole è molto rischioso perché un’azienda può sottoperformare anche per parecchio tempo.

Oppure, può addirittura scomparire del tutto nel giro di pochissimi anni, nonostante il mercato possa performare ottimamente nel suo complesso.

Anche la matematica sconsiglia di investire in azioni singole

Il rischio di perdere parte del tuo capitale, o addirittura tutto nei casi più gravi, è altissimo investendo in azioni singole.

Supponi di avere a disposizione 100.000 € da investire nel mercato azionario e decidi di puntare tutto sulla società “Alfa” che ti sembra possa essere la nuova Apple.

Investi tutti i tuoi 100.000€ in “Alfa” ma dopo un anno si scopre che la società ha commesso delle gravi irregolarità contabili.

Le sue azioni perdono il 50% ma nei mesi successivi la situazione si complica ulteriormente. Vengono scoperte delle gravi falle nel bilancio che conducono la società direttamente al fallimento.

Ti ho appena descritto una situazione non affatto inusuale nel panorama delle società quotate, anche di quelle più importanti.

La storia di Enron e quella di Lehman Brothers sono solo la punta dell’iceberg tra le storie di fallimenti clamorosi a Wall Street e in genere nei mercati azionari di tutto il mondo.

Il punto è che una volta che succede la stessa cosa alla società “Alfa”, il tuo capitale investito in quella società va letteralmente in frantumi.

Credo che io, tu o il 99% degli investitori non possa assolutamente correre il rischio di perdere 100.000€ di sudati risparmi puntando sull’azione sbagliata.

E il rischio che questo possa succedere investendo su una singola azione è elevatissimo per tutte le ragioni che abbiamo visto in questo post.

Potresti dirmi: “Proviamo allora a distribuire l’investimento tra due società”.

Certamente operando in questa maniera riduci il rischio ma la perdita cui potresti andare incontro è ugualmente alta. Vediamolo con i numeri.

Supponi di distribuire il tuo capitale di 100.000 € equamente tra le azioni della società “Alfa” e “Beta” per abbassare il grado rischio. Accade che se la società “Alfa” fallisce tu perdi il capitale che hai investito nelle sue azioni, cioè 50.000 €, il 50%.

Comunque sempre un rischio elevatissimo che non vale la pena correre con i tuoi sudati soldi.

Se distribuissi il tuo capitale in 10 aziende diverse il rischio si diluirebbe ulteriormente ma il fallimento di una di loro ti farebbe perdere comunque 10.000 €. Ancora un rischio troppo elevato.

Pertanto, credo tu abbia già capito che quanto più alta è la numerica delle azioni su cui distribuisci il tuo capitale, tanto più basso è il rischio che le disgrazie di una o più di loro ti faccia perdere una grossa fetta del tuo investimento.

Ma già investire in 10 azioni singole è un lavoraccio.

Per ognuna di esse devi studiare i bilanci, fare le analisi come fossi un analista di professione, devi stare costantemente aggiornato sugli utili, che questi siano sempre in linea con le aspettative, che il valore intrinseco della società continui a crescere.

Una faticaccia insomma.

E siccome tu, probabilmente, fai un altro lavoro, non avrai né competenze tecniche né tempo né voglia di seguire così strettamente i tuoi investimenti.

Allora perché non distribuire il rischio su migliaia di azioni con un solo ETF e con un solo click, infischiandotene di bilanci, utili, aspettative e così via?

Distribuendo il tuo capitale di 100.000 € su oltre 1.500 azioni (come succede se ad esempio investi sul mercato azionario globale), è come se stessi investendo mediamente 67 € su ognuna di esse. E a questo punto chissenefrega se una, due, dieci di queste aziende falliscono.

In quel caso perderesti solo poche centinaia di euro, lo zerovirgolaqualcosa, e non decine di migliaia di euro.

Ora comprendi perché non vale la pena investire in azioni singole anche dal punto di vista strettamente matematico?

Spero proprio di si.

Rischio psicologico ed emotivo di investire in azioni singole

Finora ti ho elencato solo i rischi strettamente finanziari dell’investire in azioni singole.

Accanto a questi rischi ne esistono altri che non riguardano l’aspetto finanziario ma vanno ad interessare la sfera psicologica ed emotiva dell’investitore.

Una decina di anni fa ho iniziato ad investire su azioni singole in coincidenza con un periodo in cui stavo leggendo molto sui grandi investitori della storia.

Quello che mi affascinava di più, e tutt’ora mi affascina, è il sontuoso Warren Buffett.

Lo stile di investimento di Buffett si è evoluto nel tempo. Da un approccio prettamente Grahammiano (dal famoso Benjamin Graham de L’investitore Intelligente) basato sul value-investing e quindi sulla ricerca di buone aziende ad un prezzo stracciato, si è trasformato in un approccio più Mungeriano (da Charlie Munger, socio di Buffett in Berkshire Hathaway) cioè basato sulla ricerca di ottime aziende a prezzi ragionevoli.

Considerato il mio background, volevo investire in azioni singole imitando lo stile di Buffett.

Ho iniziato allora ad analizzare decine di bilanci e le prospettive delle migliori aziende in circolazione per vedere quelle che erano quotate a prezzi interessanti che potevano fare al caso mio.

Di ogni azienda a cui ero interessato studiavo gli ultimi 10 bilanci, elaboravo per ciascuno di essi gli indici più significativi e il loro sviluppo nel tempo, analizzavo il modello di business dell’azienda, le linee di prodotto, la concorrenza, le prospettive.

Infine, arrivavo ad una stima del valore intrinseco per ognuna di esse che confrontavo con il prezzo di mercato. Se quest’ultimo era più basso del valore intrinseco allora investivo nelle azioni di quella società. Viceversa passavo alla successiva della lista.

Avevo messo in piedi un piccolo portafoglio composto da una decina di società. Per ciascuna di esse dovevo essere costantemente aggiornato su trimestrali, guidance, lancio di nuovi prodotti, presidio del mercato ecc.

Ti ricordo che non faccio l’investitore a tempo pieno, ho un altro lavoro e questo stile di investimento mi stava portando via tantissimo tempo libero. Tempo che stavo sottraendo alla mia famiglia, ai miei hobby, alle mie passioni.

Ci lavoravo in tutti i momenti liberi e non ti nego che ad un certo punto stavo dando di matto con tutti quei numeri e tutte quelle informazioni.

In più, controllavo freneticamente l’andamento di quelle azioni più volte al giorno. Controllavo il grosso del mio portafoglio investito in ETF una volta al mese, ma quel portafoglio di poche migliaia di euro investite in quelle dieci azioni singole lo controllavo e ricontrollavo continuamente.

Tanto che riuscivo a scaricare la batteria del mio smartphone dopo poco più di metà giornata quando di solito mi durava un giorno e mezzo.

Nei giorni in cui il mio portafoglio scendeva parecchio diventavo irritabile e questo si rifletteva sulla mia sfera lavorativa e familiare, riducendo la qualità complessiva della mia vita.

Pertanto, ad un certo punto ho dovuto dire basta perché la situazione era davvero diventata pesante dal punto di vista psicologico ed emotivo.

Ho venduto tutto il mio portafoglio di azioni singole e da allora non ho più investito nemmeno un euro in azioni di singole società.

Non so se sono riuscito a darti un’idea di quello che investire in azioni singole comporta a livello psicologico, emotivo e comportamentale.

Ma ti assicuro che a lungo andare si rivela oltremodo logorante, soprattutto se fai un altro lavoro e accumuli stress su stress.

La conclusione di tutto questo articolo è che il modo migliore di investire per il lungo termine, come al solito, è quello effetuato tramite ETF indicizzati ben diversificati e a basso costo.

E non mi stancherò mai di ripeterlo.

Intanto ti ringrazio di aver letto fin qui e ti aspetto al prossimo articolo!

Iscriviti alla Newsletter per altri contenuti gratuiti: