Ho letto di recente un articolo in cui Ray Dalio descrive come inflazione, tassi di interesse, mercati azionari ed economia si relazionano tra loro.

In particolare Dalio spiega che l’aumento dei tassi di interesse a seguito dell’aumento dell’inflazione provocherà debolezza economica che si tradurrà in un calo degli utili delle aziende.

A causa dell’innalzamento dei tassi di interesse le aziende investiranno di meno e i consumatori prenderanno a prestito meno denaro per i loro consumi che, quindi inizieranno a calare.

Tutto ciò provocherà una riduzione della domanda che si rifletterà sugli utili delle aziende e, di conseguenza, porterà ad una ulteriore correzione dei mercati azionari che lui stima intorno al 20%.

La teoria finanziaria ci insegna che, in linea generale, l’analisi di Dalio è corretta ed io sono d’accordo con lui, più che sul quantum (un ulteriore 20% di calo) perchè non ne avrei proprio idea, sui fatti, cioè che ci sarà un calo dei corsi azionari a seguito dell’aumento dei tassi di interesse.

In effetti, da gennaio a giugno 2022 lo S&P 500 ha perso il 24% dai massimi per poi recuperare successivamente e nuovamente tornare a scendere.

Anche dal punto di vista della matematica finanziaria, un aumento dei tassi di interesse si traduce in un aumento dei tassi a cui scontare i futuri flussi di cassa delle aziende per calcolarne il valore attuale che, di conseguenza, si abbassa.

E ciò conferma che per compensare l’aumento dei tassi di interesse i corsi azionari devono necessariamente ridursi per rendere conveniente l’investimento.

Prendo spunto dall’articolo di Dalio e dalla teoria finanziaria per fare qualche analisi specifica e verificare se emergono elementi di conferma o di smentita.

Tasso di interesse e performance del mercato azionario

Iniziamo con l’analizzare come i mercati azionari (americano nello specifico perchè esistono serie storiche più lunghe e complete) si sono comportati storicamente in risposta alle variazioni dei tassi di interesse nelle diverse decadi dal 1920 in poi.

Prendo a base della mia analisi i tassi a 10 anni, e non quelli a breve termine, perchè ritengo siano più utili per un confronto con i rendimenti del mercato azionario su periodi di 10 anni.

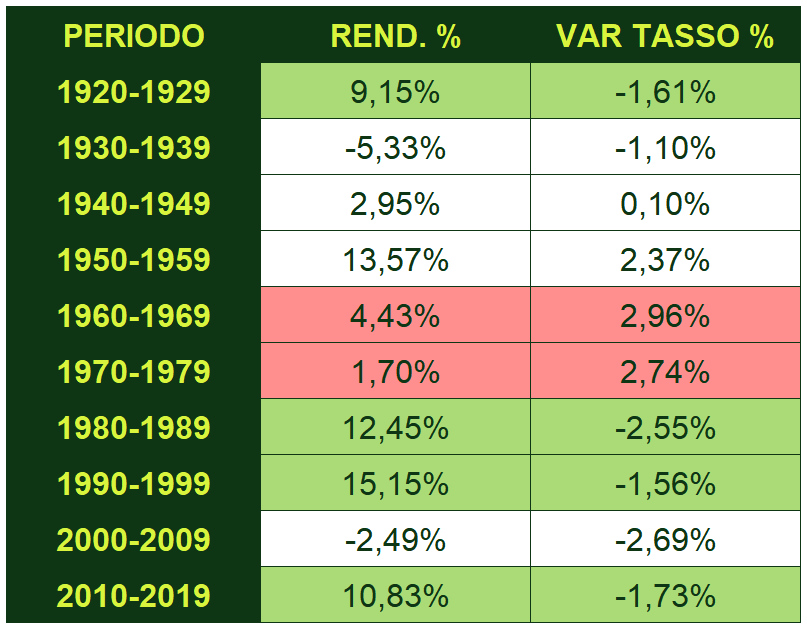

Nella tabella, i dati evidenziati in verde e in rosso indicano periodi in cui i mercati si sono comportati secondo quanto previsto dalla teoria finanziaria e secondo quanto previsto da Dalio nel suo articolo.

Nello specifico, il mercato azionario ha avuto rendimenti sotto la media (dati in rosso) nel corso delle decadi 1960-1969 e 1970-1979 in cui i tassi di interesse sono cresciuti notevolmente (rispettivamente del 2,96% e del 2,74%).

Analogamente il mercato azionario americano è andato su molto bene (dati in verde) nelle decadi 1920-1929, 1980-1989, 1990-1999 e 2010-2019 in cui i tassi sono scesi (rispettivamente dell’1,61%, del 2,55%, del 1,56% e del 1,73%).

Tuttavia, durante le decadi 1930-1939, 1940-1949, 1950-1959 e 2000-2009 i mercati hanno avuto un andamento contrario a quanto ci insegna la teoria finanziaria e a quanto postulato da Ray Dalio nel suo articolo.

Infatti, negli anni ’50, nonostante un incremento sostanziale dei tassi di interesse (2,37% nel corso della decade), il mercato azionario è cresciuto del 13,57% in media ogni anno.

Allo stesso modo nel corso degli anni ’30, ’40 e 2000 il mercato azionario ha ottenuto risultati pessimi nonostante i tassi fossero in discesa o rimasti pressochè invariati.

In sintesi possiamo affermare che in 6 decadi su 10 i mercati si sono comportati secondo quanto postulato dalla teoria finanziaria, cioè hanno ottenuto performance eccezionali durante periodi di calo dei tassi e performance poco esaltanti nelle fasi di aumento dei tassi.

In 4 decadi su 10 invece il mercato si è comportato in maniera non coerente con la teoria finanziaria accreditata.

Inflazione e performance del mercato azionario

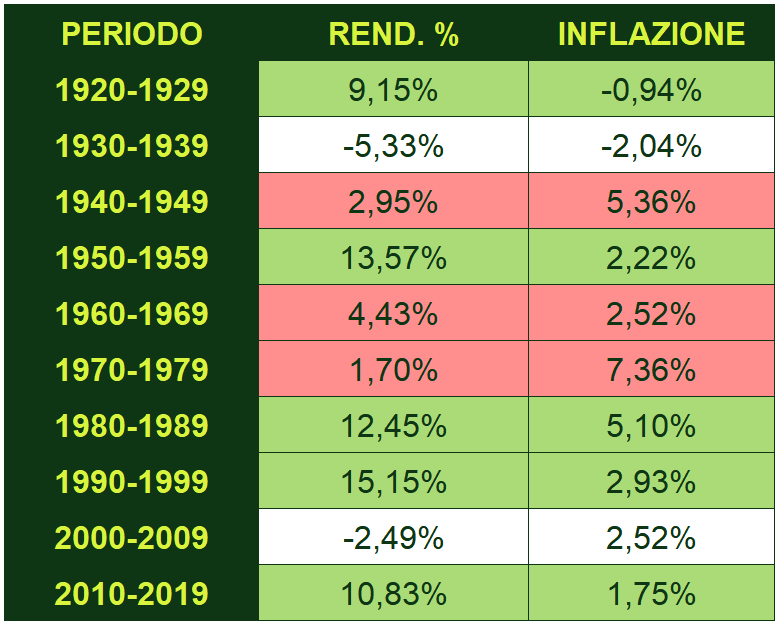

Proseguo l’analisi prendendo ora in considerazione il comportamento dei mercati al variare del tasso di inflazione medio nello stesso periodo.

Nel confronto tra rendimenti in ogni decade e inflazione media nello stesso periodo emerge qualche dato piuttosto interessante e che potrebbe essere anche controintuitivo.

Innanzitutto in periodi di elevata inflazione (anni ’40 e ’70) o quando l’inflazione è in aumento rispetto alla decade precedente (anni ’60), i rendimenti del mercato tendono ad essere molto sotto la media.

Viceversa, in periodi di bassa inflazione (anni ’20, ’50 e 2010) o quando il tasso di inflazione si riduce rispetto alla decade precedente (anni ’80 e ’90) i rendimenti del mercato tendono ad essere decisamente sopra la media.

Solo in due decadi su 10 queste tendenze si sono invertite (anni ’30 e 2000).

Quale variabile incide di più sui rendimenti azionari: inflazione o tassi di interesse?

Il rendimento azionario nel lungo periodo (almeno oltre i 10 anni) è guidato solo da due fattori: il rendimento iniziale da dividendo e la crescita degli utili. Quello che J.C. Bogle definì rendimento fondamentale.

Questa precisazione è d’obbligo per chiarire la mia posizione sulla previsione dei rendimenti senza possibilità di essere frainteso, sgombrando il campo da equivoci.

Fatta questa precisazione, dall’analisi precedente emerge che l’andamento dell’inflazione predica molto bene l’andamento dei rendimenti azionari, meglio di quanto facciano i tassi di interesse.

Difatti, l’andamento dell’inflazione ha predetto l’andamento dei rendimenti nell’80% dei casi contro un 60% in cui lo hanno fatto i tassi di interesse.

Quindi, se dovessi sbilanciarmi, direi che l’inflazione è probabilmente l’indicatore più decisivo per predire quantomeno la consistenza dei rendimenti, cioè se saranno più alti o più bassi della media storica.

Quindi, per concludere, chi ha ragione? Io oppure Ray Dalio e la teoria finanziaria tradizionale?

Non ne ho idea. Davvero.

Però c’è da dire che Ray Dalio dispone di risorse (analitiche, di elaborazione e di visione globale) che io non ho e che lo rendono sicuramente una voce molto più autorevole e accreditata della mia.

Oltretutto, nella mia analisi ho preso in considerazione un secolo di dati e quindi solo 10 decadi che non sono sufficienti per emettere un giudizio certo e definitivo, statisticamente parlando.

Infine, può essere che i tassi di interesse in questo momento predicano meglio dell’inflazione quella che sarà la consistenza futura dei rendimenti azionari perchè dopo oltre 40 anni stanno tornando a salire .

Chi lo sa.

L’unica certezza è che, come sempre, continuerò a comprare secondo il mio piano di investimento, sia che ci sia inflazione, sia che i tassi continuino a salire o tornino a scendere.

E mi auguro che tu condivida la mia posizione.

Per intanto, buon investimento e grazie per aver letto il mio post!

Iscriviti alla Newsletter per altri contenuti gratuiti: