Il concetto di rischio non è un bug dell’investimento. Non è un’anomalia.

Il rischio è insito nell’investimento, perché se non ci fosse rischio non ci sarebbero nemmeno rendimenti.

E, di conseguenza, verrebbe meno il concetto stesso di investimento.

Un basso livello di rischio produrrà evidentemente rendimenti altrettanto bassi.

Alti livelli di rischio, potranno generare rendimenti altrettanto elevati. Ma, proprio perché il rischio è elevato potrà accadere che i rendimenti elevati non si materializzino, soprattutto nel breve termine.

Pertanto, nel mondo degli investimenti, e in quello della finanza più in generale, sentirai molto spesso parlare di rischio e di strumenti con cui gestirlo.

Sentirai parlare degli indicatori più disparati per misurare il rischio dei vari tipi di investimento e compararlo con quello di altre tipologie di investimento.

In ogni caso si tratta sempre di misure quantitative che, se possono avere un senso pergi investitori prfessionisti, sono per lo più inutili per noi piccoli risparmiatori.

Misurare la minima variazione del rischio di uno strumento finanziario o di un portafoglio non ha nessuna rilevanza per il piccolo risparmiatore con un orizzonte di investimento di lungo termine.

Pertanto, concentrarsi su misure come la varianza, la deviazione standard, l’indice di Sharpe, e via dicendo serve solo a complicarti la vita.

Quando, in realtà, una delle tue principali preoccupazioni dovrebbe essere quella di renderla il più semplice possibile.

Per l’investitore individuale gestire il rischio vuole dire più che altro concentrarsi sui suoi aspetti qualitativi, piuttosto che su quelli quantitativi.

E da questo punto di vista, i rischi da cui devi tenerti alla larga sono essenzialmente 4:

- Perdita permanente di denaro (fare speculazione e non investimenti)

- Perdita di guadagni ragionevolmente realizzabili (scelta di asset allocation sbagliata)

- Perdita di potere d’acquisto (troppa prudenza lasciando tutto il denaro sul conto corrente)

- Mancato raggiungimento dei tuoi obiettivi (sbagliare la pianificazione finanziaria)

Questi rischi non hanno nulla a che vedere con quelli misurati dagli indicatori visti in precedenza e che servono a misurare il rischio di perdere denaro nel breve periodo.

Per noi piccoli risparmiatori, il rischio di perdere definitivamente tutto o parte del capitale o di non raggiungere i nostri obiettivi, è molto più importante delle perdite temporanee dovute alla normale volatilità dei mercati.

Ecco perché nel nostro piano finanziario dobbiamo tener conto della nostra tolleranza al rischio.

Ovvero, quanta parte di rischio a breve termine possiamo assumerci per raggiungere i nostri obiettivi di lungo termine.

Le componenti che dovresti tenere bene in mente nel determinare la tua tolleranza al rischio sono fondamentalmente due:

- La tua volontà di correre rischi

- La tua capacità di correre rischi

La volontà di correre rischi

La volontà di correre rischi è espressa dalla tua personale inclinazione a correre dei rischi.

Mi riferisco in particolar modo alla tua propensione a correre rischi di breve termine caratteristici dei mercati.

Come quello di essere pronto e preparato a sopportare perdite temporanee nel tuo portafoglio anche importanti (40%/50% e anche oltre).

La volontà di correre rischi non è legata a fattori oggettivamente misurabili.

Bensì dipende dal tuo carattere, dal rapporto che hai con il denaro, dalle esperienze che hai vissuto, da quanto ti fa star male anche una minima perdita temporanea di denaro, e via di seguito.

Sostanzialmente la tua volontà di correre rischi ha un unico limite.

Quello dato dalla capacità di essere a tuo agio e dormire bene la notte anche se il tuo portafoglio sta perdendo cifre importanti.

Se riesci a dormire bene la notte anche con perdite temporanee del 60/70% vuol dire che hai un’elevata propensione al rischio, almeno dal punto di vista della volontà di correrlo.

Se, invece, anche un -10% ti mette a disagio e ti fa perdere il sonno, allora la tua propensione al rischio, sempre dal punto di vista della volontà di correrlo, è molto bassa.

Di conseguenza, se la tua volontà di correre rischi è alta, potresti essere più aggressivo e scegliere investimenti ragionevolmente più redditizi, anche se nel breve potrebbero scendere parecchio. Come l’investimento azionario (ben diversificato ovviamente).

Se, viceversa, la tua volontà di correre rischi è bassa, dovrai essere più prudente nel tuo piano di investimento e scegliere investimenti meno rischiosi nel breve termine ma, di contro, meno redditizi. Come la liquidità o l’investimento in obbligazioni a breve termine o i fondi monetari.

Capacità di correre rischi

Diversa dalla volontà di correre rischi è, invece, la tua capacità di correrli.

Quest’ultima è definita dalla quota di rischio che puoi oggettivamente affrontare nel breve termine per raggiungere gli obiettivi di lungo periodo.

La capacità di correre rischi è determinata da alcuni fattori misurabili come l’età, il patrimonio netto, la capacità di produrre reddito, se hai o meno un fondo per le emergenze adeguato.

Generalmente, quanto più giovane sei tanto più alta sarà la tua capacità di correre rischi.

Proprio perché hai più tempo a disposizione per monetizzare il tuo capitale umano e risparmiare.

E non dimenticare una cosa altrettanto importante. Più sei giovane più tempo hai per far lavorare l’interesse composto attraverso l’investimento, che riduce notevolmente i rischi di lungo termine.

Viceversa, meno giovane sei e, a parità degli altri fattori, minore sarà la tua capacità di correre rischi.

Quanto più alto è il tuo reddito tanto più alta sarà la tua capacità di correre rischi. Perché eventuali perdite di breve termine, anche definitive, non inciderebbero sulla tua capacità di sostenere il tuo tenore di vita.

Ed eventuali perdite, anche definitive, potrebbero essere più facilmente assorbite e ripianate con un reddito più elevato.

Alla stessa maniera, quanto più alto è il tuo patrimonio complessivo tanto più alta sarà la tua capacità di correre rischi. Questo perché eventuali rischi, soprattutto di breve termine, impattano meno su un patrimonio più elevato.

Anche avere un fondo per le emergenze ben dimensionato può darti una maggiore capacità di assumerti un rischio più elevato.

Difatti, eventuali perdite di breve termine inciderebbero meno sul tuo tenore di vita perché avresti comunque le risorse per sostenerlo per un periodo di tempo più o meno lungo.

Pertanto, a differenza della volontà di correre rischi, la capacità di correrli è di più facile lettura, in quanto legata a fattori oggettivamente misurabili.

Necessità di correre rischi

C’è una terza dimensione della tolleranza al rischio che però non mi piace molto prendere in considerazione.

Ed è data dalla necessità di correrli.

La necessità di correre rischi è legata principalmente al valore dei dei tuoi obiettivi in rapporto ai fattori che determinano la capacità di assumerti gli stessi rischi.

Cosa vuol dire?

Che tanto più ambiziosi o tanto più costosi sono i tuoi obiettivi in rapporto alla tua capacità di risparmio e/o alla tua età e/o alle risorse già a tua disposizione, maggiore sarà la necessità di correre rischi.

Se per raggiungere un certo obiettivo hai necessità di un rendimento medio di almeno il 9% è evidente che la tua necessità di correre rischi sarà maggiore che nel caso ti occorra un rendimento solo del 5%.

Quindi, la necessità di correre rischi è direttamente proporzionale al valore degli obiettivi e alla tua età. E’, invece, inversamente proporzionale al capitale già a tua disposizione, alla tua capacità di risparmio e all’orizzonte temporale degli obiettivi.

E’ una dimensione della tolleranza al rischio che non mi piace prendere in considerazione perché rappresenta il motivo stesso per cui investiamo.

Se non avessimo necessità di correre rischi più o meno elevati per raggiungere i nostri obiettivi non avremmo nemmeno necessità di investire.

Ne consegue che la necessità di correre rischi è intrinseca alla stessa necessità di investire, piuttosto che che rappresentare una dimensione della tolleranza al rischio.

Determinare la tua tolleranza al rischio

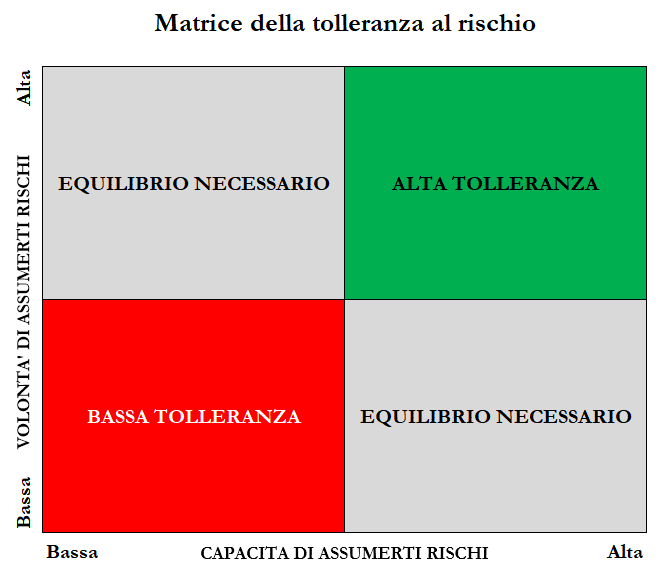

A questo punto, avrai ben chiaro che la tua tolleranza al rischio è determinata dalla combinazione delle sue componenti, capacità e volontà di correre rischi.

Combinando entrambe le dimensioni in una matrice puoi individuare il tuo livello di tolleranza al rischio ed utilizzarlo per il tuo piano finanziario e in particolare per la definizione della tua asset allocation.

Alta tolleranza

Se ti trovi nel quadrante verde caratterizzato da alta capacità di correre rischi e alta volontà di correrli allora sei nella situazione ideale.

Non hai grossi vincoli nella ricerca del rendimento che puoi ottenere dai tuoi investimenti. Puoi spingerti verso rendimenti più rischiosi ma potenzialmente più redditizi.

Ai fini della costruzione del tuo piano finanziario e della tua asset allocation questo vuol dire poter avere portafogli molto più orientati al mercato azionario. Anche totalmente azionari, volendo.

Sia perché la tua capacità di correre rischi è elevata (mix tra giovane età, alto reddito, patrimonio elevato e orizzonte temporale ampio), sia perché la tua volontà di correrli è altrettanto alta (in sostanza dormi bene la notte anche se il tuo portafoglio è molto rischioso).

L’unico limite che hai è quello che non dovresti mai esporti ai 4 rischi di lungo termine visti all’inizio dell’articolo.

Bassa tolleranza

E’ la situazione indicata dal quadrante rosso, ovvero con bassa capacità di correre rischi e bassa propensione a correrli.

Questa è la situazione peggiore in assoluto, nel senso che non hai né la capacità di correre rischi (mix tra età avanzata, basso reddito, patrimonio esiguo e orizzonte temporale corto), né tantomeno la volontà di correrli (non dormiresti la notte a possedere un portafoglio di investimenti rischioso).

Questo vuol dire che i tuoi portafogli dovranno essere costruiti, giocoforza, con asset poco rischiosi e, conseguentemente, poco redditizi come liquidità, fondi monetari e obbligazioni a scadenze brevi.

Equilibrio necessario

Se ti trovi in uno dei due quadranti grigi la tua tolleranza al rischio dovrà essere determinata dall’equilibrio tra i due fattori.

Qualora la tua capacità di correre rischi è elevata ma la tua voglia di correrli è bassa dovrai necessariamente limitare il rischio a quello che ti fa dormire bene la notte.

Se, invece, la tua volontà di correre rischi è elevata perché dormiresti bene anche possedendo un portafoglio in forte perdita, dovresti comunque limitare i rischi perché la tua capacità di correrli non è altrettanto alta.

In conclusione, determinare la tua tolleranza al rischio rappresenta il primo passo per gestire rischi che tutto sommato sono abbastanza noti. Come la volatilità di breve termine, le perdite temporanee di valore del tuo portafoglio, il rischio di dover rivedere il tuo tenore di vita a seguito di investimenti sbagliati e via dicendo.

Il passo ulteriore è quello, come sempre, di avere un piano di investimento, diversificare il più possibile, ribilanciare periodicamente il tuo portafoglio e mantenere il più possibile il controllo delle tue emozioni.

Ti ringrazio per avermi letto e ti aspetto al prossimo post!

Se hai trovato il mio post interessante e vuoi ricevere altri consigli utili a migliorare la gestione del tuo denaro e il tuo benessere finanziario, iscriviti alla mia Newsletter!