In campo finanziario, un modo molto comune per proteggere le persone che amiamo è attraverso una assicurazione sulla vita.

La vita è per definizione incerta e la nostra natura umana ci spinge a proteggere coloro a cui teniamo dai pericoli che possono presentarsi lungo il loro cammino.

Tuttavia, la sottoscrizione di una assicurazione sulla vita non è una soluzione che vada bene per tutti indistintamente. Ci sono situazioni in cui un’assicurazione sulla vita è indispensabile e altre in cui è completamente inutile. E in questo secondo caso rappresenta solo un onere aggiuntivo che non apporta nessun beneficio reale.

Per capire se la sottoscrizione di una polizza vita è una scelta sensata o meno, è necessario partire dalla tua situazione patrimoniale, finanziaria e familiare specifica.

In questo articolo ti parlerò dell’importanza dell’assicurazione sulla vita e ti fornirò informazioni semplici e chiare per aiutarti a prendere una decisione consapevole e informata sull’argomento.

Cos’è l’assicurazione sulla vita

L’assicurazione sulla vita è una forma di protezione finanziaria che, dietro pagamento di un premio, garantisce ad un beneficiario da te indicato una certa somma di denaro qualora tu dovessi morire durante il periodo di validità della polizza.

Se, al contrario, al termine della polizza tu fossi ancora in vita (cosa che ovviamente ci auguriamo tutti), la polizza scadrebbe normalmente e avrai pagato solo i premi. Sostanzialmente come avviene con l’assicurazione RC auto nel momento in cui non provochi incidenti durante il periodo di validità della polizza.

Solitamente questo tipo di assicurazioni vengono identificate con il termine TCM (Temporanea Caso Morte). Sono molto semplici da comprendere nel loro funzionamento ma molto efficaci per proteggere le persone che ami in caso di tuo prematuro decesso.

Ma quello che spesso è più complicato da capire è se hai o meno necessità reale di un’assicurazione sulla vita.

Ed è quello che vedremo tra un attimo.

Quando hai bisogno di una assicurazione sulla vita

Come già accennato in precedenza, la decisione di sottoscrivere un’assicurazione sulla vita è soggettiva e dipende esclusivamente dalla tua situazione personale e familiare.

Per capire se hai davvero bisogno di un’assicurazione sulla vita, puoi iniziare rispondendo ad alcune semplici domande:

- La mia famiglia dipende principalmente o esclusivamente dal mio reddito per le spese di sussistenza?

- Ho un mutuo sulla casa dove vivono i miei cari?

- Ho figli in età scolare che proseguiranno gli studi all’università?

Tendenzialmente se hai risposto con un “SI” ad almeno due delle domande precedenti, la sottoscrizione di una polizza TCM è una soluzione efficace per garantire protezione finanziaria alla tua famiglia che, in caso di tuo prematuro decesso, non potrebbe altrimenti più contare sul tuo reddito.

Viceversa, nel caso avessi risposto “NO” a tutte le domande, la sottoscrizione di un’assicurazione sulla vita sarebbe completamente inutile perché non devi proteggere nessuno in caso di tua prematura scomparsa. Pagheresti il premio assicurativo inutilmente quando, invece, potresti destinare quei soldi ad altro, come costruire un fondo emergenze, investirli per integrare la pensione o utilizzarli per la realizzazione di qualsiasi altro obiettivo .

Se sei un single e non hai nessuno che dipende dal tuo reddito, evidentemente non hai necessità di sottoscrivere un’assicurazione sulla vita. Perché non devi proteggere finanziariamente nessuno.

Se invece sei sposato/a, hai figli ancora minorenni, la tua famiglia dipende principalmente dal tuo reddito e magari hai anche un mutuo sulla casa, hai un estremo bisogno di sottoscrivere un’assicurazione sulla vita. Essenzialmente per garantire un capitale adeguato a sostenere il tenore di vita dei tuoi cari e garantire ai tuoi figli di proseguire gli studi qualora dovessi prematuramente morire.

Qual è il capitale da assicurare?

Una volta che hai appurato che ti trovi in uno di quei casi in cui la sottoscrizione di un’assicurazione sulla vita è fondamentale per proteggere finanziariamente la tua famiglia, il secondo step è stabilire qual è il capitale da assicurare. Ovvero la somma di denaro che la compagnia assicurativa pagherà al beneficiario indicato in polizza in caso di tuo decesso.

Un modo molto comune per calcolare il capitale da assicurare è quello di iniziare con l’individuare il numero di anni per i quali vorresti garantire alla tua famiglia di disporre del tuo reddito anche in caso di tuo decesso.

Se hai 30 anni e figli molto piccoli, dovresti considerare almeno 20 anni di reddito garantito. Se invece ne hai 50 e i figli stanno per iniziare l’università, potresti considerare anche un periodo intorno ai 5 anni.

Ora dovresti sottrarre dal tuo reddito netto tutte quelle spese che sostieni esclusivamente per te. Senza fare calcoli troppo elaborati, considera solo il 60% del tuo reddito perché rappresenta una buona approssimazione del reddito che dovresti garantire annualmente ai tuoi familiari in caso di tua prematura scomparsa e moltiplicalo per il numero di anni che hai individuato prima.

Ad esempio, se guadagni 30.000€ netti all’anno considera solo il 60%, ovvero 18.000€. Supponiamo ora che tu voglia garantire il tuo reddito ai tuoi familiari per 15 anni successivi al tuo prematuro decesso. Quindi moltiplicherai 18.000€ per 15 ottenendo un capitale da assicurare di 270.000€.

In sostanza sarebbe come garantire ai tuoi familiari 18.000€ all’anno (la parte del tuo reddito che non era spesa esclusivamente per te) per i successivi 15 anni dal tuo decesso.

Come ottenere un preventivo personalizzato per una assicurazione sulla vita

Ottenere un preventivo personalizzato per un’assicurazione sulla vita è molto semplice. Puoi farlo direttamente online in pochissimi minuti.

Basta cercare “preventivi assicurazione sulla vita” su Google e scegliere una compagnia assicurativa che risulta dalla ricerca. Oppure utilizzare uno dei tanti aggregatori che trovano per te i preventivi più convenienti (facile.it, segugio.it, ecc.).

Dovrai inserire alcune informazioni di base come la tua età, il tuo stato di salute, l’altezza, il peso, ecc. In pochi istanti, riceverai una serie di opzioni da diverse compagnie di assicurazioni sulla vita.

Tieni presente che una volta inviate le tue informazioni per ottenere un preventivo, potresti essere contattato dalla compagnia di assicurazioni per maggiori informazioni.

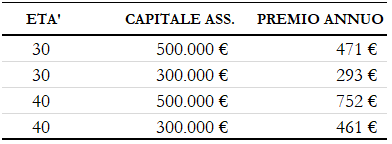

Per farti vedere quanto sia semplice, ho fatto qualche preventivo per soggetti sani e non fumatori su diverse classi d’età e capitale assicurato.

Come puoi facilmente notare, i costi per un’assicurazione TCM sono generalmente accessibili, specialmente se sei sotto i 40 anni.

La crescente aspettativa di vita, grazie ai miglioramenti nella tecnologia e nella sanità pubblica e privata, ha permesso alle compagnie di assicurazioni sulla vita di ridurre i premi, poiché la probabilità di decesso prematuro e di conseguente erogazione del capitale si è abbassata, notevolmente.

Per esempio, a trent’anni garantire alla tua famiglia un capitale tra 300.000€ e 500.000€ equivale a pagare un premio di circa 25/40€ al mese. Meno di una pizza per due!

Anche a 40 anni un premio di 40/60€ al mese è meno di una cena fuori casa.

Parliamo davvero di poca roba se consideriamo che spendiamo centinaia di euro al mese per sciocchezze che non ci servono a nulla.

Se ritieni di non voler procedere on-line in autonomia puoi sempre contattare un agente di assicurazioni della tua zona e farti fare un preventivo per un’assicurazione sulla vita direttamente da lui.

Fai sempre attenzione ai costi a parità di tutte le altre condizioni e scegli solo la copertura TCM e non altre di cui non hai bisogno (a parte eventualmente polizze infortuni, invalidità, malattia, ecc. che devono comunque essere oggetto di valutazione separata).

Fino a che età può essere utile una assicurazione sulla vita?

Più che l’età, sono le mutate condizioni familiari e finanziarie che indicano quando non è più necessaria l’assicurazione sulla vita.

Se i figli sono ormai indipendenti, il tuo patrimonio consente alla tua famiglia di essere ben coperta da un eventuale tuo decesso, non hai più mutui che gravano sulla tua casa o, più in generale, non c’è più nessuno che dipende dal tuo reddito, allora non dovresti più aver bisogno di un’assicurazione sulla vita.

In genere, per la maggior parte delle persone questa condizione si verifica dopo i 60 anni e, quindi, dopo quell’età è probabile che tu non abbia più bisogno di un’assicurazione sulla vita.

Ma ciò non vuol dire che tu non possa trovarti in questa condizione anche molto prima dei 60 anni e agire di conseguenza.

Ulteriori benefici dell’assicurazione sulla Vita

Il premio pagato per l’assicurazione sulla vita è detraibile dalle imposte per il 19% del suo ammontare. La detrazione è calcolata su un ammontare massimo di 530 Euro.

Questo vuol dire che se il premio annuo è di 500€, considerando la detrazione del 19% pari a 95€, è come se pagassi un premio netto di 405€.

Un altro aspetto molto importante da considerare è che il capitale pagato al beneficiario della polizza in caso di tuo decesso non è soggetto a tassazione.

Questo rappresenta un ulteriore vantaggio in caso di eventi inaspettati. Mentre nessuno desidera mai di dover beneficiare del capitale pagato dall’assicurazione sulla vita, dormirai meglio sapendo che la tua famiglia sarà al sicuro se qualcosa dovesse mai accaderti.

Conclusioni

In sintesi, l’assicurazione sulla vita è un importante strumento di protezione finanziaria che dovrebbe essere considerato attentamente da chiunque abbia persone che dipendono finanziariamente da lui/lei (coniuge, figli, ecc.), poco risparmio accantonato e/o debiti significativi.

Prima di prendere una decisione, valuta attentamente le tue esigenze finanziarie e familiari e non esitare a cercare preventivi online per farti un’idea dei costi.

Ricorda, proteggere te stesso e coloro che ami è un gesto d’amore, oltre che una decisione finanziaria saggia e responsabile.

Grazie per aver letto il mio post e ti aspetto al prossimo!

Iscriviti alla Newsletter per altri contenuti gratuiti: