Abbiamo visto perché è importante iniziare ad approcciarsi alla finanza personale per obiettivi e come declinare, collocare temporalmente ed assegnare un valore a ciascuno di essi.

In questo articolo, invece, ti aiuterò ad organizzare il tuo piano di risparmio in base agli obiettivi che devi raggiungere.

Fattibilità degli obiettivi

Una volta definito l’elenco dei tuoi obiettivi, devi capire quanto risparmio destinare a ciascun obiettivo per raggiungerlo nei tempi stabiliti.

Chiarisco subito che gli obiettivi, presi singolarmente, devono essere tutti raggiungibili nei loro rispettivi orizzonti temporali. E devono esserlo anche globalmente, altrimenti stiamo pianificando il nulla.

Mi spiego meglio.

Hai fatto un lavoro grandioso per individuare quei 4/5 traguardi che rappresentano i tuoi obiettivi di vita. Li hai collocati nel loro corretto orizzonte temporale e hai assegnato a ciascuno il relativo valore.

Ma ti accorgi che, complessivamente, tutti gli obiettivi valgono 3 milioni di euro, tu hai zero risparmi e le entrate della tua famiglia sono di 2.000€ al mese.

Capisci che non c’è proporzione tra valore globale degli obiettivi e capacità di risparmio. Pertanto, gli obiettivi nella loro globalità non sono fattibili. Cioè non potrai mai raggiungerli tutti.

Pertanto, gli obiettivi devono essere fattibili sia presi singolarmente sia nella loro globalità.

Fatta questa doverosa puntualizzazione, andiamo al dunque e vediamo come verificarne la fattibilità.

Quanto risparmio iniziale destinare ad ogni obiettivo

Innanzitutto, devi partire da quello che è il tuo risparmio complessivo accumulato e decidere quanta parte di esso dedicare ad ogni obiettivo.

Non posso aiutarti più di tanto in questa fase ma un paio di indicazioni posso sicuramente dartele, anche in base a quella che è la mia esperienza diretta.

Innanzitutto, indipendentemente che tu abbia definito o meno un obiettivo di protezione che possa fungere da cuscinetto per qualsiasi tipo di imprevisto, devi pensare di stanziare un fondo per le emergenze.

Quanto del risparmio già a tua disposizione destinare al fondo emergenze dipende da quanto dovrebbe valere complessivamente il fondo stesso.

Se il tuo risparmio supera abbondantemente il valore del fondo per le emergenze, ti suggerisco di riempirlo tutto e di toglierti il pensiero una volta per tutte.

Altrimenti, datti un arco temporale di breve termine (al massimo 3 anni) per completare lo stanziamento di questo fondo e non pensarci più.

Per il resto degli obiettivi ritengo sia meglio destinare il risparmio già accumulato agli obiettivi più lontani nel tempo.

In questa maniera il risparmio già accumulato avrà più tempo a disposizione per lavorare più efficacemente su obiettivi di medio/lungo termine per effetto dell’interesse composto.

Ma ora vediamo come stabilire se un obiettivo è fattibile, cioè se è alla tua portata o meno. Ovvero se la parte ancora da coprire, quella che resta dopo aver destinato a quell’obiettivo parte del risparmio già accumulato, è raggiungibile nei tempi previsti.

Quanto risparmio occorre per raggiungere un obiettivo in un dato periodo di tempo

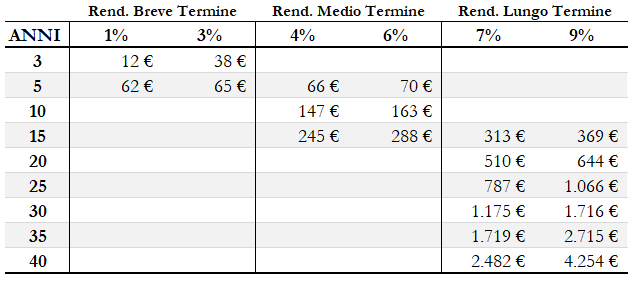

Siccome hai già valorizzato il tuo obiettivo e lo hai inquadrato temporalmente, puoi utilizzare la tabella seguente per verificarne la fattibilità.

La tabella indica quanto capitale puoi accumulare con 1€ di risparmio al mese per il numero di anni indicato nella prima colonna e per l’orizzonte temporale del tuo obiettivo indicato nelle colonne successive.

Supponi di avere un obiettivo di medio termine (diciamo 10 anni) che hai quantificato in 20.000€.

Ipotizza che vuoi destinare a questo obiettivo 5.000€ del tuo risparmio già accumulato.

Supponi, ancora, di poter destinare a questo obiettivo 100€ al mese.

Per avere un’idea di quanto potrai accumulare in 10 anni, investendo opportunamente questo risparmio mensile, moltiplicherai i 100€ per i due numeretti che trovi in corrispondenza della riga dei 10 anni e delle colonne del Medio Termine (147 e 163).

Otterrai 14.700€ e 16.300€. Questo vuol dire che a seconda dei rendimenti che otterrai (in questo caso tra il 4% e il 6% trattandosi di medio termine) con 100€ al mese in 10 anni puoi costruire un capitale compreso tra 14.700€ e 16.300€.

Siccome il tuo obiettivo vale 20.000€ e gli hai destinato 5.000€ del tuo risparmio già accumulato, un residuo di 15.000€ è potenzialmente alla tua portata.

E se invece potessi destinare solo 50€ al mese per il suo raggiungimento, e non hai risparmio iniziale da destinare a quell’obiettivo?

In questo caso moltiplicherai 50€ sempre per 147 e per 163 ottenendo 7.300€ e 8.200€.

In questo caso il tuo obiettivo non sarebbe fattibile. Perché con 50€ al mese risparmiati e opportunamente investiti, in 10 anni potresti costruire un capitale all’incirca di 8.000€. Siccome te ne servono 20.000€ (perché non hai risparmi già accumulati da destinare a quell’obiettivo), allora l’obiettivo non sarà fattibile.

In questo caso devi prendere una o più delle decisioni indicate di seguito.

- Destinare a quell’obiettivo una quota maggiore del risparmio già accumulato

- Riservare a quell’obiettivo una quota maggiore del risparmio mensile

- Allungare l’orizzonte temporale entro cui realizzare l’obiettivo

- Aumentare le tue entrate

- Abbandonare l’obiettivo

Un altro esempio è quello del fondo pensione che puoi trovare leggendo l’articolo che ho scritto su quanto devi risparmiare per andare in pensione.

Queste valutazioni vanno fatte per ogni singolo obiettivo. Se dai calcoli che effettuerai tutti gli obiettivi risultano fattibili sia individualmente sia nel loro insieme, allora non ti resta che passare a costruire l’asset allocation ideale per ciascuno di essi e dare il via al tuo piano di investimento.

Un consiglio che mi sento di darti nell’esecuzione dei calcoli di fattibilità è quello di restare sul più basso dei valori di rendimento previsti per i vari orizzonti temporali, per avere un margine sicurezza in più. I rendimenti futuri, infatti, non sono certezze ma dipendono da tanti fattori e dalla volatilità, soprattutto quando si tratta di breve e medio termine.

Se i rendimenti saranno più alti ben venga, altrimenti ti sarai comunque riservato un certo margine che ti mette in sicurezza utilizzando nei calcoli rendimenti più bassi.

Organizza l’allocazione del risparmio

Verificato che tutti gli obiettivi siano raggiungibili singolarmente e nel loro complesso con la quota di risparmio che hai deciso di accantonare mensilmente, non ti resta che organizzare i flussi.

Personalmente, mi trovo bene utilizzando un conto deposito per la liquidità necessaria al fondo emergenze e per gli obiettivi a breve termine, la cui allocazione sarà, presumibilmente, al 100% cash.

Per gli obiettivi che, invece, hanno un orizzonte temporale superiore ai 3/4 anni, quindi da medio a lungo termine, apro un conto investimento separato per ciascuno di essi.

In questo modo credo sia molto più semplice, anche dal punto di vista di contabilità mentale, gestire ogni obiettivo separatamente da tutti gli altri. E, oltretutto sarà molto più semplice misurare nel tempo lo stato di avanzamento di ognuno di loro.

E’ superfluo dirti che tutti questi conti non devono in alcun modo essere collegati a carte di credito o di debito. Per evitare la tentazione di spendere quel denaro destinato esclusivamente al raggiungimento dei tuoi obiettivi.

A questo punto non ti resta che trasferire mensilmente su questi conti la quota di risparmio destinata a ciascuno di essi. Puoi farlo anche automatizzando con bonifici ricorrenti che partono mensilmente dal conto corrente dove ricevi lo stipendio (o le tue entrate più in generale). Sempre che il servizio non costi troppo, altrimenti fai tutto manualmente.

Abituati ad eseguire questa operazione il giorno stesso in cui ricevi lo stipendio (o i compensi in genere) o al massimo il giorno dopo, per entrare nell’ottica che il risparmio deve essere la prima “spesa” che sostieni con il tuo reddito.

Il mio consiglio è di iniziare il più presto possibile, ma nel frattempo… grazie per avermi letto!

Iscriviti alla Newsletter per altri contenuti gratuiti: