Sicuramente avrai utilizzato migliaia di volte l’espressione tenore di vita in passato ma ti sei mai soffermato a comprendere cosa significhi realmente?

Ti dirò la verità.

Prima di iniziare ad interessarmi di finanza personale, cosa avvenuta circa una dozzina di anni fa, utilizzavo questo termine di frequente ma non ne ho mai approfondito il vero significato.

Solo in seguito, come accade a tutti centinaia di volte, mi sono accorto che non sapevo davvero cosa fosse il tenore di vita e la maggior parte delle volte utilizzavo l’espressione totalmente a sproposito.

Ora che però ho capito cos’è ed il ruolo che riveste nella finanza personale vorrei parlartene per farne comprendere anche a te l’importanza.

Intanto parto col dirti che calcolare il tuo tenore di vita e quello della tua famiglia dovrebbe essere un’attività da eseguire almeno una volta all’anno.

Si, hai letto bene: calcolare.

Infatti, come me prima di approfondire l’argomento, molta gente è convinta che il tenore di vita rappresenti un aspetto qualitativo della vita, un parametro descrittivo di come ci si pone di fronte alle spese.

In realtà il tenore di vita è una grandezza prettamente quantitativa e misurabile in modo molto preciso che ti consente di fare dei confronti con altre persone o altre famiglie o con te stesso e la tua famiglia in tempi differenti.

Ma andiamo a vedere di cosa si tratta, come misurarlo e come proiettarlo in un determinato istante futuro.

Cosa si intende e come si misura il tenore di vita?

Il tenore di vita rappresenta il modo in cui scegli di vivere con il tuo reddito e con il tuo patrimonio.

Benchè questa definizione che ho appena formulato possa far pensare ad una grandezza qualitativa, così non è.

Puoi facilmente calcolare il tenore di vita sommando tutte le spese che in un certo arco temporale (solitamente un anno) sostieni per i tuoi consumi, intendendo per consumi l’acquisto di beni (di consumo e durevoli) e di servizi.

Non devi confondere il tenore di vita con lo stile di vita che invece è una grandezza più qualitativa che quantitativa e lo vedrai più chiaramente dopo.

Pertanto, puoi semplicemente calcolare il tuo tenore di vita prendendo gli estratti conto della banca e della carta di credito e sommando tutte le uscite per acquisti di beni e servizi fatti nel corso dell’anno.

Sarebbe bene dividere le spese per ogni voce in modo da avere un dettaglio di come spendi il tuo reddito e nel caso intervenire con dei correttivi qualora tu scoprissi di spendere più di quanto credessi per alcune categorie.

Oltretutto, dividere le uscite per ogni categoria di spesa ti agevola nella stesura del budget delle spese, fondamentale per la pianificazione del risparmio e degli investimenti.

Ho parlato di uscite per beni di consumo e servizi perché le uscite per l’acquisto di beni di investimento non sostengono il tenore di vita ma vanno ad incrementare il tuo patrimonio e la tua ricchezza.

Al contrario, i beni di consumo rappresentano soltanto spese per il sostentamento, per gli svaghi, per le gratificazioni e per i lussi che ti concedi, ma non aumentano di un euro il tuo patrimonio e la tua ricchezza.

Confrontare il tenore di vita

Ora che hai capito cos’è il tenore di vita e come calcolarlo ti devo dare una brutta notizia.

Espressa così in termini assoluti, questa grandezza dice tutto e niente.

Difatti, prova a considerare due famiglie che spendono annualmente la stessa cifra nella stessa quantità di beni di consumo e servizi: diresti che hanno lo stesso tenore di vita (cioè spendono la stessa cifra annua) e non sbaglieresti.

Ma così vedi solo una parte della storia.

Infatti, oltre a considerare il tenore di vita in senso assoluto delle due famiglie, intesa come la somma di denaro spesa per acquisto di beni di consumo e servizi, occorre mettere in relazione il tenore di vita di entrambi con le entrate generate dalle stesse famiglie.

Questo lo chiamo tenore di vita relativo, in quanto viene calcolato rapportando il personale tenore di vita con le entrate disponibili.

Se ad esempio due famiglie spendono in beni di consumo in un anno 30.000 € ma una famiglia ha entrate per 35.000 € e l’altra ha entrate per 50.000 € significa che la prima vive al limite dei propri mezzi e la seconda invece vive abbondantemente al di sotto dei suoi mezzi.

Capisci ora perchè oltre al tenore di vita assoluto è importante comprendere anche quello relativo?

Il concetto di tenore di vita relativo è molto importante perchè impatta tremendamente sulla tua capacità di risparmio e di costruzione di ricchezza e sui tuoi obiettivi di investimento.

Quindi ciò che conta davvero non è il tenore di vita assoluto ma quello relativo, perché dice tanto sul tuo benessere finanziario e su quanto tu possa permetterti quel tenore assoluto.

Se la somma delle spese che sostieni in un certo arco temporale rappresenta il tuo tenore di vita (assoluto) il modo in cui è distribuito tra le varie categorie di spese rappresenta lo stile di vita.

Due famiglie con lo stesso tenore di vita possono avere stili di vita completamente differenti.

Ad esempio, prendi due famiglie che hanno lo stesso tenore di vita da 30.000€ all’anno ma una lo distribuisce prevalentemente tra affitto, cibo, bollette e abbigliamento e l’altra tra ristoranti, alberghi e viaggi.

Queste due famiglie avranno lo stesso tenore di vita ma due stili di vita completamente differenti.

Se il tenore di vita misura il valore della spesa, la distribuzione di questa spesa tra le varie categorie determina lo stile di vita.

Ecco perchè tenore di vita e stile di vita sono due concetti molto differenti.

Proiettare il tenore di vita nel futuro

In alcuni casi può essere necessario proiettare il proprio tenore di vita assoluto in un dato momento nel futuro per capire quanto possa valere.

La ragione principale per cui proiettare il tuo tenore di vita nel futuro è per capire il flusso di reddito di cui avrai bisogno in futuro per coprire quel tenore di vita.

Pensa a quando dovrai stabilire se la pensione che percepirai sarà sufficiente a coprire il tuo tenore di vita tra un certo numero di anni, oppure se dovrai integrarla in qualche modo o se dovrai necessariamente tagliare il tuo tenore di vita per starci dentro.

Capisci, quindi, che saper proiettare il tenore di vita attuale in un futuro determinato è di fondamentale importanza quando stai pianificando la tua strategia di investimento per costruirti un capitale tale da integrare la tua pensione futura.

Solo se riuscirai a calcolare quale sarà il tuo tenore di vita futuro potrai stabilire se la tua pensione sarà sufficiente a mantenerlo o se dovrai (probabilmente) integrarla e di che capitale avrai bisogno per integrarla.

Tuttavia, proiettare il tuo tenore di vita tra “N” anni non è un’operazione proprio banale, per due ordini di ragioni in particolare:

- Modifiche al tuo tenore di vita che naturalmente apporterai fino alla data in cui stai proiettando i dati, che siano modifiche volontarie o meno;

- Individuazione del tasso di inflazione atteso.

Per quanto riguarda il primo punto, la difficoltà sta nel prevedere tra N anni quali saranno le spese che continuerai a sostenere, quelle che verranno meno e quelle che invece si aggiungeranno per via dell’età, della posizione sociale che prevedi di occupare o per le tue future esigenze personali e quelle della tua famiglia.

Per quanto riguarda, invece, il secondo punto, cioè il tasso di inflazione che caratterizzerà il periodo di tempo fino alla data in cui stai proiettando il tuo tenore di vita, rientriamo nel campo delle pure ipotesi. Il tasso di inflazione, come qualunque altra grandezza macroeconomica, non può purtroppo essere previsto.

Tuttavia, questo non deve scoraggiarti, perchè puoi sempre utilizzare i dati storici di lungo periodo per tentare di stimare il tasso di inflazione atteso e calcolare il tuo tenore di vita tra un certo numero di anni, tenendo conto della svalutazione media della moneta fino al momento in cui stai facendo la proiezione.

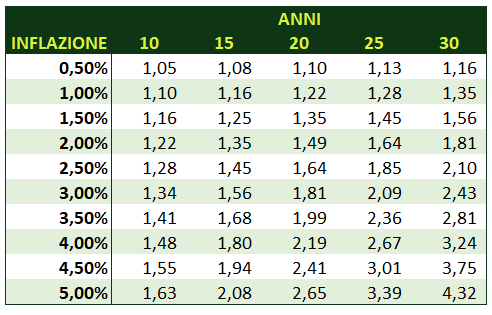

Se osserviamo il tasso di inflazione medio degli ultimi 30 anni, in Italia abbiamo avuto un’inflazione media del 2,5%. Se estendiamo il periodo a oltre 60 anni il tasso medio d’inflazione sarebbe del 5,6%.

In ogni caso, puoi partire da questa serie per farti un’idea del tasso di inflazione medio atteso nei prossimi 15/20 anni e che potrai utilizzare come base per la tua proiezione.

Di seguito ho fatto il grosso del lavoro per te, costruendo una tabella in cui incrociando il tasso di inflazione atteso e il numero di anni attraverso i quali stai facendo la proiezione ottieni il moltiplicatore da applicare ad ogni singola categoria di spesa che compone il tuo tenore di vita per sapere quale sarà la sua proiezione tra N anni.

Procedi in questa maniera.

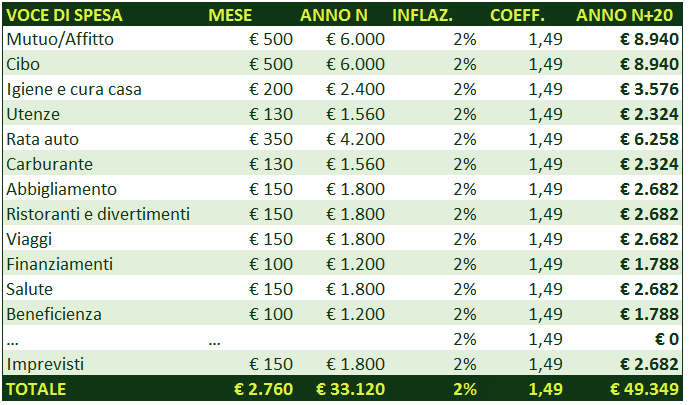

Dopo aver fatto la lista di tutte le spese che compongono il tuo attuale tenore di vita, e fatte le opportune modifiche, utilizza il moltiplicatore che ti ho proposto nella tabella precedente per proiettare le spese.

Se ad esempio prevedi un tasso di inflazione del 2% medio per i prossimi 20 anni (l’arco temporale in cui stai facendo la tua proiezione), utilizzerai il moltiplicatore 1,49 da applicare ad ogni categoria di spesa (calcolata a prezzi attuali) ottenendo una tabella di questo tipo:

La somma di tutte queste spese rappresenterà il tuo tenore di vita tra 20 anni, misura su cui basare tutte le analisi che hai in mente di fare.

Riepilogando

Il tuo tenore di vita assoluto è dato dalla somma delle spese che sostieni annualmente.

Rapportando questa somma al tuo reddito ottieni il tenore di vita relativo che puoi utilizzare per fare confronti con altri soggetti e/o famiglie o con te stesso in tempi diversi.

A differenza del tenore di vita, che è una grandezza quantitativa e misurabile e che rappresenta il totale delle tue spese, lo stile di vita è una misura qualitativa ed evidenzia come spendi il tuo denaro.

Per calcolare il tuo tenore di vita nel futuro, ad esempio per stimare di che capitale avrai bisogno per integrare la pensione, devi innanzitutto partire dal tuo attuale tenore di vita e rettificarlo in base a come prevedi che nel futuro si evolverà.

Dopo di che, calcolato il tuo tenore di vita futuro a prezzi attuali, cioè quanto costerebbe oggi, dovrai valorizzarlo nel futuro tenendo conto del tasso medio di inflazione previsto da oggi fino alla data che ti interessa.

Per semplificarti il calcolo puoi utilizzare i coefficienti che ho pre-calcolato per te incrociando il tasso di inflazione previsto con il numero di anni per cui fare la proiezione.

Tieni sempre presente che questo calcolo è solo teorico ed è affetto da errori di valutazione sia del tasso di inflazione medio e sia della variazione del tuo tenore di vita, che può variare in futuro in maniera molto diversa da come previsto.

Ma intanto hai un numero su cui lavorare per fare tutte le tue analisi.

Grazie per avermi letto!

Iscriviti alla Newsletter per altri contenuti gratuiti: