Una delle domande più frequenti in tema di investimenti è questa: “Dove posso investire in maniera ottimale i miei soldi?”

Intanto, se già mi leggi da un po’, avrai capito che per me non esiste una maniera ottimale in assoluto per fare le cose nel campo della finanza personale e degli investimenti.

L’ottimale dipende da te, dalle tue esigenze, da come hai definito i tuoi obiettivi finanziari, da come intendi raggiungerli, dalla tua situazione finanziaria, da come sopporti il rischio, ecc.

Se devo a tutti i costi generalizzare il concetto di ottimale dal punto di vista di dove dovresti investire i tuoi soldi, non posso che definirlo come quella combinazione di asset class tale che ti dia il maggior rendimento con il minor rischio.

Oppure, detto altrimenti, quell’asset allocation che per ogni livello di rischio ti dia il maggior rendimento possibile.

Ognuno di noi dovrebbe avere una sua personale asset allocation che ha realizzato e abbinato ad uno specifico obiettivo in maniera tale da raggiungere il rendimento prefissato minimizzando il rischio.

Il problema è che pur esistendo un unico portafoglio ottimale che, dato un certo rendimento, minimizza il rischio, quest’asset allocation possiamo stabilirla solo a posteriori.

Vivendo in un mondo incerto per definizione dove il futuro non è dato a sapere a nessuno, possiamo solo stimare quelli che potranno essere i rendimenti di ogni singola asset class in futuro.

Perciò, definire a priori quello che si rivelerà il portafoglio ottimale in futuro non è possibile.

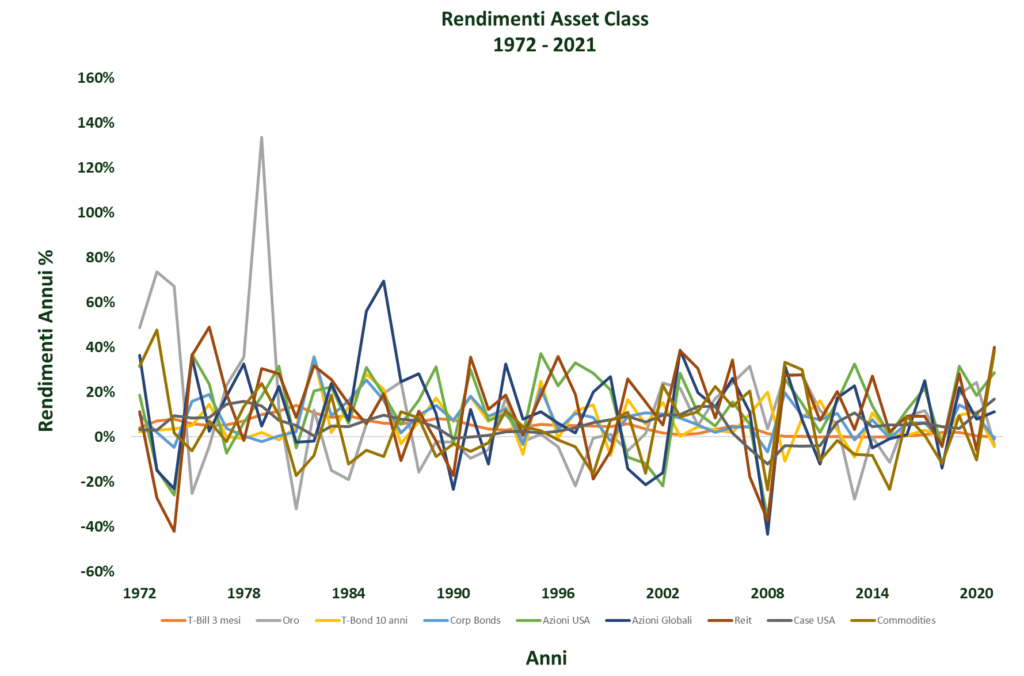

Come si sono comportate le asset class in passato

Se prendiamo in esame il comportamento di 9 asset class in base ai dati disponibili per il mercato USA sul sito di BullionVault per gli anni dal 1972 al 2021 la prima cosa che si nota subito solamente guardando i grafici è l’estrema differenza di rendimenti tra queste 9 asset class.

Dall’estrema variabilità nel rendimento di azioni e oro si passa alla variabilità quasi impercettibile dei rendimenti dei T-Bill a 3 mesi.

Inoltre, se volessimo organizzare gli stessi dati in maniera tale da comparare da vicino i rendimenti per vedere se si può trovare qualche schema ricorrente, resteremmo delusi, perchè il risultato sarebbe quello seguente.

La più completa aleatorietà che non rende possibile determinare un’allocazione ottimale per il futuro.

Il portafoglio ottimale…. per il passato

E’ possibile lavorare i dati che ho trovato su BullionVault attraverso un apposito software, in modo tale da combinare in tutte le maniere possibili le asset class per trovare quello, che nel periodo considerato, si è rivelato essere il portafoglio ottimale.

Come detto, per portafoglio ottimale si intende quello che ha restituito il rendimento maggiore con il minimo rischio (o il massimo rendimento per unità di rischio) che, detta in termini finanziari, massimizza l’indice di Sharpe.

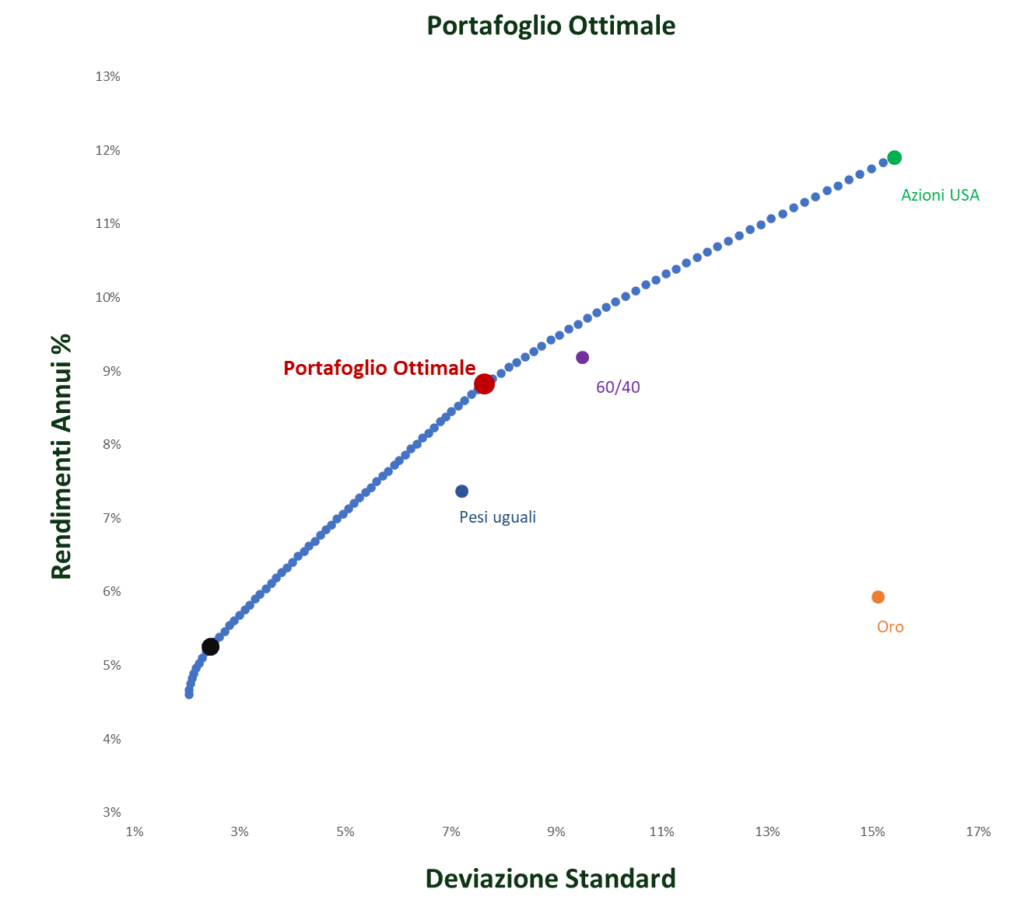

Questo è il risultato che ho ottenuto utilizzando il calcolatore della frontiera efficiente su Portfolio Visualizer per gli anni dal 1986 al 2022:

La curva che unisce tutti i punti in blu rappresenta la cosiddetta frontiera efficiente che indica tutte le combinazioni di asset class che, per ogni livello di rendimento, minimizzano il rischio (la deviazione standard) o, detto in altri termini, per ogni livello di rischio massimizzano i rendimenti.

Il massimo del rendimento lo realizzi all’estremità destra della curva, cioè con un portafoglio costituito dal 100% di azioni USA ma a costo di un rischio più elevato.

Il massimo rendimento per unità di rischio, lo realizzi, invece, con quella combinazione di asset class che massimizza l’indice di Sharpe e che nel grafico ho segnato con il pallino nero.

Avrai già intuito che tutti i valori al di sotto della curva rappresentano soluzioni sub-ottimali nel senso che per ogni dato livello di rischio restituiscono un rendimento inferiore.

Perciò, per ogni combinazione che si trova sotto la curva esiste una combinazione più efficiente, cioè esiste un portafoglio che allo stesso livello di rischio ha restituito un rendimento maggiore.

Tutta l’area al di sopra della curva rappresenta combinazioni rischio/rendimento non realizzabili con i dati del periodo di riferimento.

La frontiera efficiente può essere utilizzata anche in maniera leggermente diversa e forse più utile nel caso di investimento per obiettivi, in cui per raggiungere un certo obiettivo si ipotizza un certo rendimento e poi per quel rendimento si sceglie la combinazione di asset che minimizza il rischio.

Supponi che l’obiettivo che ti sei prefissato debba essere raggiunto con un rendimento dell’8,60% (è alto ma è solo un esempio) allora la combinazione che consente di ottenerlo con il minor rischio è quella che ho indicato con il pallino rosso sulla linea della frontiera efficiente e che minimizza il rischio.

Infatti, se per ottenere il rendimento dell’8,60% prendessi combinazioni a destra del portafoglio ottimale, sarebbero tutte combinazioni meno efficienti perchè avrebbero un rischio maggiore.

Cosa ci sarebbe stato in questo portafoglio ottimale che ti avrebbe garantito il rendimento di cui avevi bisogno con il minimo rischio?

Vediamolo:

- 46% Azioni USA

- 48% Treasury 10 anni

- 5% Oro

Intanto puoi notare subito che contiene oro, nonostante l’oro abbia dato un rendimento molto basso con un rischio molto più alto (pallino arancio in basso a destra nel grafico), rappresentando una combinazione di per se non efficiente.

Il motivo per cui, nonostante i suoi svantaggi, l’oro può svolgere un ruolo importante in un’asset allocation, è quello che si è dimostrato essere decorrelato da altri asset. Cioè quando altri asset, ad esempio le azioni, scendono, l’oro sale e viceversa.

Proprio per questo comportamento dell’oro, il suo utilizzo in quella combinazione individuata dal pallino rosso ottimizza quel particolare portafoglio.

Diciamo che ci sarebbero state combinazioni, e quindi portafogli, che avrebbero reso di più di quello ottimale, ossia tutte le combinazioni sulla linea di frontiera efficiente a destra del portafoglio ottimale segnato in rosso, ma tutte avrebbero comportato un rischio maggiore .

Perciò, quei portafogli avrebbero reso di più ma probabilmente avresti dormito peggio la notte.

Ma veniamo al problema di fondo che rende la frontiera efficiente poco utile e inapplicabile.

Viviamo in un mondo incerto in cui nessuno può sapere cosa faranno i mercati in futuro, perciò nessuno può dire quale sarà la frontiera efficiente per i prossimi dieci o vent’anni.

Di conseguenza, nessuno può conoscere quale sarà l’asset allocation ottimale che darà un certo rendimento con il minor rischio.

Puoi solo fare affidamento sul passato ma commetteresti un errore madornale perchè il futuro, con molta probabilità, sarà solo un lontano parente del passato.

Conclusioni

In conclusione, ritornando alla domanda iniziale “Dove posso investire in maniera ottimale i miei soldi?”

Non lo so.

Non lo sa nessuno.

Quello che, invece, posso dirti con ragionevole certezza è che per ottenere un rendimento soddisfacente con un rischio contenuto dovresti creare la tua asset allocation acquistando un insieme diversificato di beni produttivi (o asset) sostenendo i minori costi possibili.

L’esatta combinazione di queste asset class dipenderà dagli obiettivi a cui vorrai associarla, dalla tua tolleranza al rischio e dalla tua personale situazione finanziaria.

Per questa ragione, il modo migliore è quello di comporre i tuoi portafogli basandoti il più possibile su ETF indicizzati, ben diversificati e a basso costo.

Per il resto…. il tempo sarà il giudice supremo.

Intanto grazie per avermi letto!

Iscriviti alla Newsletter per altri contenuti gratuiti: