Ho usato volutamente l’espressione prevedere i rendimenti dei mercati azionari per catturare subito la tua attenzione.

Bene, ora che ho tutta la tua attenzione posso dirti la verità.

Non posso prevedere un bel niente. In alcun modo.

Ma non me ne faccio un problema, e non dovresti fartene nemmeno tu. Perchè nessuno può prevedere la direzione dei mercati a breve termine, almeno non in questo mondo.

E chi ti dice il contrario o è completamente fuori di testa o è un ciarlatano che vuole sfilarti via dei soldi.

Perciò tieniti stretto il portafogli, voltati e inizia a correre più che puoi.

Tuttavia, se è vero che non posso prevedere i rendimenti del mercato domani, tra un mese o tra un anno, posso mostrarti qualcosa di molto più prezioso.

Posso dirti come prevedere i rendimenti dei mercati azionari nel lungo termine.

E, siccome si investe per il lungo termine, è questa l’unica previsione che deve interessarti. Una previsione che ha un grado di attendibilità elevatissimo nel lungo periodo e che vale mille volte di più di qualsiasi previsione a breve termine fatta da qualche ciarlatano leggendo i fondi del caffè.

Prevedere il rendimento fondamentale dei mercati azionari

Il rendimento “fondamentale” di un mercato azionario è rappresentato dal rendimento attuale dei dividendi più il tasso annuo medio di crescita degli utili.

Per semplicità faccio riferimento al mercato azionario degli Stati Uniti. Ma potresti prendere qualsiasi altro mercato azionario (anche quello mondiale per intenderci) e applicarci le stesse regole

Il rendimento da dividendi del mercato azionario americano è dato dalla somma dei dividendi distribuiti dalle aziende americane diviso la capitalizzazione complessiva del mercato.

E’ un valore molto semplice da recuperare perchè lo puoi trovare su qualsiasi sito che segue l’indice S&P 500, il principale indice azionario americano.

La crescita degli utili è rappresentata invece dai maggiori utili prodotti dalle aziende man mano che il loro business progredisce.

La crescita degli utili è fondamentale per qualsiasi business perchè il valore del business cresce grosso modo nella stessa proporzione con cui crescono i suoi utili. E questo vuol dire maggiori dividendi futuri.

Ecco perchè l’investimento azionario in ETF indicizzati e ben diversificati rappresenta il miglior investimento nel lungo termine. Hai la certezza di ricevere l’intero rendimento del mercato azionario, beneficiando dei dividendi e della crescita costante degli utili di tutte le aziende di quel mercato, che riflette la crescita graduale di tutta l’economia sottostante.

Ad esempio, investendo in un ETF indicizzato allo S&P 500 partecipi ai dividendi distribuiti annualmente da tutte le aziende e alla crescita complessiva dell’economia statunitense.

Un po’ come se fossi anche tu un membro della famiglia Gotrocks di cui parlarono Warren Buffet e J.C. Bogle.

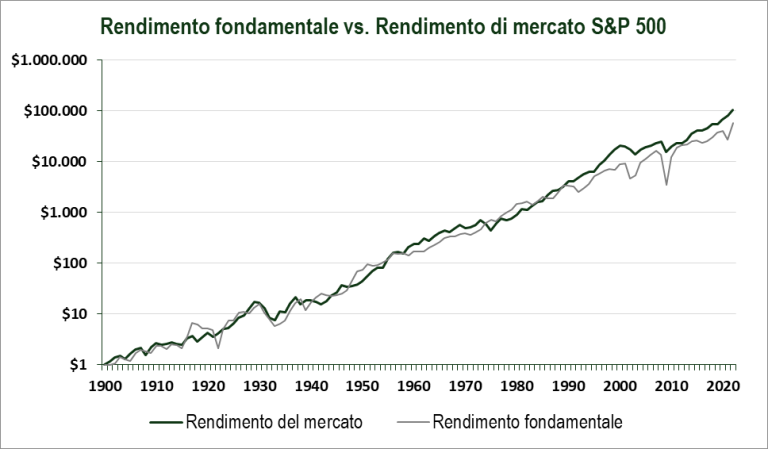

Se osservi la serie storica dei rendimenti fondamentali delle aziende degli Stati Uniti dal 1900 ad oggi (Grafico 1) noterai il legame fortissimo che esiste tra il rendimento fondamentale (rendimento dei dividendi + crescita degli utili) e il rendimento effettivo del mercato azionario di riferimento nello stesso periodo di tempo.

Noterai che gli andamenti dei due fattori quasi si sovrappongono, soprattutto fino al 1990 per poi divergere leggermente nei trent’anni successivi.

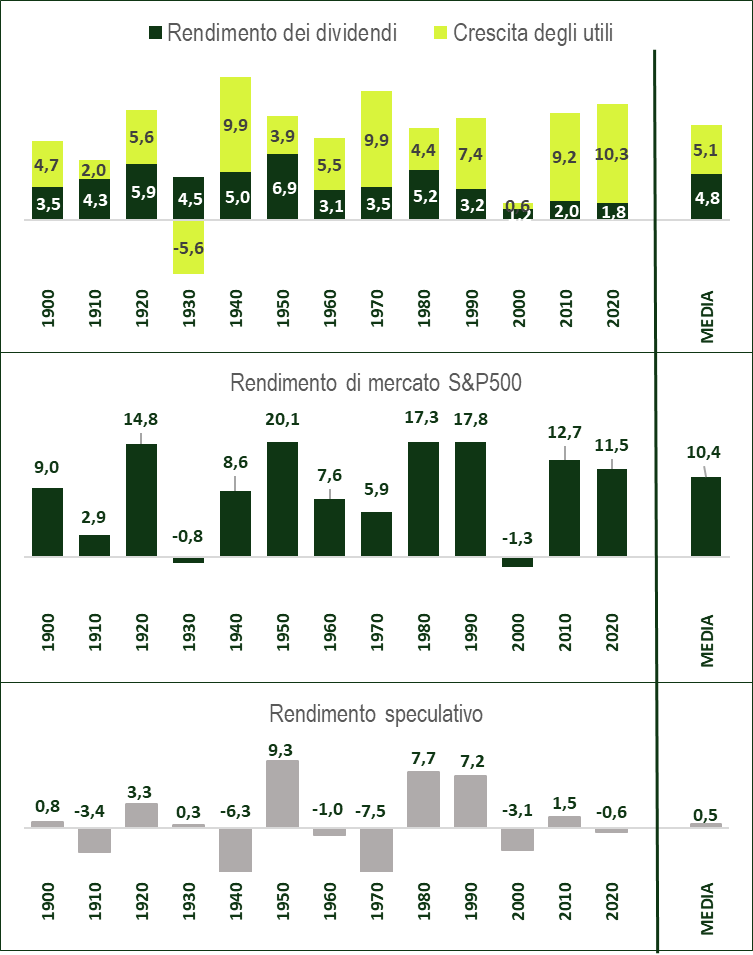

Nel Grafico 2, che ho ripreso dal libro di J.C. Bogle Il piccolo libro dell’investimento e che ho rielaborato e completato con i dati degli ultimi anni, gli stessi dati del grafico precedente sono riorganizzati per decade.

Nella prima sezione del Grafico 2 è riportato il rendimento fondamentale dell’indice S&P 500 per ogni decade (ad esempio la decade 1900 comprende gli anni dal 1900 al 1909). Il rendimento fondamentale è scomposto nelle due componenti: rendimento iniziale da dividendo e crescita degli utili.

Nella seconda parte è riportato il rendimento effettivo dello S&P 500 diviso per ogni decade.

Nella terza parte del grafico è invece riportata la differenza tra rendimento effettivo di mercato e rendimento fondamentale, che costituisce il rendimento speculativo.

Puoi agevolmente osservare come il rendimento effettivo medio composto dell’indice azionario S&P 500 (compresi i dividendi) dal 1900 ad oggi (anche se la decade 2020 arriva al 31/12/2021) sia stato del 10,4% mentre il rendimento fondamentale (dividendi + crescita degli utili) delle aziende facenti parte dello stesso indice nello stesso periodo sia stato del 9,9%.

Il 9,9% è diviso in 4,8% di rendimento medio dei dividendi e 5,1% di tasso di crescita degli utili.

In più di un secolo di osservazioni la differenza tra il rendimento effettivo del mercato e il rendimento fondamentale delle aziende del mercato stesso è stata solo dello 0,5% medio annuo!

Ovvero il rendimento non fondamentale, il rendimento speculativo, è stato solo dello 0,5% medio.

Certo, 0,5% all’anno composto sono comunque tanti soldi in più di 120 anni. Infatti dal primo grafico puoi osservare come l’investimento di 1$ nel 1900 ha fruttato con i rendimenti effettivi di mercato poco più di 100.000$ fino al 2021 a fronte di poco più di 55.000$ di solo rendimento fondamentale.

Quasi il doppio del rendimento per solo uno 0,5% in più all’anno…

Ma l’aspetto interessante è la sovrapposizione quasi perfetta nel lungo termine dei due fattori. Questo è sufficiente per affermare che il rendimento a lungo termine del mercato azionario sarà con un’altissima probabilità molto simile al suo rendimento fondamentale. Ovvero al rendimento da dividendo più il tasso di crescita degli utili.

Questa regola empirica per prevedere i rendimenti dei mercati azionari ha solo un piccolo difetto. E’ altamente affidabile nel lungo termine ma non è assolutamente adatta a prevedere l’andamento del mercato a breve termine.

Difatti, se guardi l’andamento del rendimento in alcune decadi (in particolare quella dei 1940s, 1950s, 1970s, 1980s, 1990s, ti accorgerai di come il rendimento di mercato diverge anche in maniera importante dal rendimento fondamentale.

Rendimento speculativo dei mercati azionari

Nel breve termine ciò che influisce in maniera determinante sui prezzi azionari, più del rendimento fondamentale, è il cosiddetto rendimento speculativo.

Il rendimento speculativo è determinato in larga misura dai comportamenti degli investitori nel loro complesso quando agiscono sotto l’effetto delle loro emozioni.

Ma quello che devi tenere a mente è che nel lungo termine il rendimento speculativo tende ad annullarsi perchè a prevalere è il rendimento fondamentale dei business.

Noterai come le decadi con un rendimento speculativo negativo (dove il sentimento prevalente degli investitori è stata la paura) sono seguite da decadi con rendimento speculativo positivo (dove hanno prevalso, invece, l’euforia e l’avidità).

Ma ciò che è interessante è l’alternanza quasi perfetta tra rendimenti speculativi positivi e negativi nel corso delle decadi, a parte un paio di eccezioni.

Il rendimento speculativo indica quella parte del rendimento del mercato azionario, positiva o negativa, determinata dalla disponibilità degli investitori a pagare, rispettivamente, prezzi più alti o più bassi per ogni dollaro di utile per azione (P/E).

Il rapporto P/E (price-to-earning) è dato dal prezzo dell’azione diviso gli utili per azione. Rappresenta, quindi, quanto denaro gli investitori sono disponibili a pagare per ogni euro (o dollaro) di utile.

Quindi un P/E di 20 sta a indicare che gli investitori sono disponibili a pagare 20$ (o qualsiasi altra valuta) per ogni dollaro di utile.

In buona sostanza, il rendimento speculativo è dovuto alle variazioni del rapporto P/E nell’arco del periodo di osservazione.

Quando la paura prende il sopravvento i prezzi crollano e i multipli P/E tendono, di conseguenza, a ridursi facendo crollare anche il rendimento speculativo.

Viceversa nei periodi di euforia, quando il sentimento prevalente è l’avidità, i multipli P/E crescono anche parecchio, facendo schizzare in alto il rendimento speculativo.

Gli sbalzi emozionali degli investitori, vittime di paura e avidità, si riflettono sul rendimento speculativo e fanno deviare temporaneamente il rendimento effettivo dal solco tracciato dal rendimento fondamentale (Grafico 1).

Nei periodi in cui prevalgono euforia e avidità i multipli P/E tendono a salire dando luogo a rendimento speculativo positivo che porta i rendimenti di mercato a valori più alti del rendimento fondamentale.

In periodi in cui, invece, prevale la paura i prezzi scendono e i multipli P/E si contraggono di conseguenza, generando rendimenti speculativi negativi che portano a un rendimento di mercato più basso del rendimento fondamentale.

Quando proietti nel futuro un rendimento passato affetto da una elevata componente speculativa nel rendimento, ti assumi un rischio elevatissimo che quei rendimenti alla fine non si verificheranno.

Difatti, le emozioni che sono alla base della componente speculativa del rendimento sono altalenanti e tendono a invertirsi nel periodo successivo. Dando luogo a quella che viene definita la regola della regressione verso la media dei rendimenti azionari.

Perciò, se vuoi prevedere i rendimenti dei mercati azionari a lungo termine, quello che devi fare è partire dal rendimento attuale dei dividendi di un mercato e aggiungerci la crescita futura degli utili delle aziende appartenenti a quello stesso mercato.

In questo modo otterrai il probabilissimo rendimento fondamentale medio nell’arco dei prossimi 15/20 anni.

C’è però l’incognita del rendimento speculativo che nel breve termine potrebbe far divergere il rendimento effettivo del mercato dal suo rendimento fondamentale.

Spero che questo articolo ti sia stato utile per le tue analisi di investimento e ti ringrazio per avermi letto!

Iscriviti alla Newsletter per altri contenuti gratuiti: