Quando parliamo di investimenti non possiamo fare a meno di sporcarci le mani con le due variabili che li governano e li definiscono:

- Il Rendimento

- Il Rischio

In questo articolo ci occuperemo della prima variabile, ossia del rendimento, delle varie tipologie di rendimento che esistono e di come calcolare ognuna di esse.

Ti anticipo già che ci sarà qualche formula, ma nulla di particolarmente difficile ed in ogni caso necessaria per darti la possibilità di iniziare ad avere dimestichezza con questi tipi di calcolo.

Il rendimento potremmo metaforicamente definirlo come il frutto del tuo investimento. Ma, per essere più precisi, per rendimento di un investimento si intende il risultato (positivo o negativo) generato da un investimento in un determinato periodo di tempo ed espresso in percentuale sul prezzo di acquisto.

Da questa definizione ricaviamo indirettamente anche la differenza che intercorre tra l’utile (o la perdita) dell’investimento, data semplicemente dal prezzo finale meno il prezzo d’acquisto ed espressa in termini assoluti (euro, dollari, yen, ecc…), e il rendimento che invece è espresso in percentuale sul prezzo d’acquisto.

Dunque, potremmo definire il rendimento anche come l’incremento (o decremento) in percentuale che ha subito il capitale investito in un dato periodo di tempo.

Per calcolare il rendimento hai bisogno, pertanto, di conoscere due elementi:

- Prezzo di acquisto;

- Prezzo di vendita (o valore di mercato in un certo istante);

C’è anche un altro elemento che non è necessario per determinare il rendimento in sè, ma che devi conoscere per contestualizzare il rendimento di un certo investimento e confrontarlo con il rendimento di altri investimenti: il tempo.

Infatti, per parlare di rendimento bisogna riferirlo ad un certo arco temporale, ad esempio 3 anni, 5 anni e così via, oppure standardizzarlo (solitamente ad un anno) per renderlo confrontabile con altri investimenti.

Come calcolare il rendimento totale

Il rendimento totale di un investimento è il più semplice da calcolare ed è dato dal risultato dell’investimento (prezzo di vendita o prezzo attuale di mercato meno il prezzo d’acquisto) diviso il prezzo di acquisto e moltiplicato per 100 (per renderlo percentualizzato):

Supponi di aver acquistato un’azione a 105€ e di averla venduta a 187€. Il rendimento che avrai ottenuto sarà pari a (187-105)/105 e il tutto moltiplicato per 100 in modo da percentualizzarlo.

Quindi (82/105) x 100 che dà come risultato 78%. Perciò quell’investimento ti ha reso un totale del 78%.

Il rendimento ovviamente potrebbe essere negativo se il prezzo di vendita è inferiore al prezzo di acquisto, dando luogo ad una perdita anziché ad un utile.

Il rendimento totale è importante ma può essere confrontato solo con i rendimenti totali relativi allo stesso identico periodo di altri investimenti.

Perciò, tornando all’esempio precedente, se il periodo in cui hai ottenuto il rendimento totale del 78% è di 3 anni, allora potrai confrontarne il rendimento con altri investimenti solo per lo stesso periodo di tempo di 3 anni.

Se vuoi confrontare rendimenti riferiti ad archi temporali diversi allora devi calcolare i rendimenti medi annui di ciascun investimento e poi confrontarli.

Ed è quello che vedremo nel tra un po’.

Come calcolare il rendimento totale partendo dai rendimenti annui

Un calcolo molto importante che devi imparare ad eseguire è il calcolo del rendimento totale a partire dai rendimenti annui.

Questo calcolo è fondamentale se non conosci i prezzi di acquisto e di vendita.

Supponi, infatti, di conoscere i rendimenti annui di un investimento che sono in successione: +7%, +14%, -3%, +8%, -2%, +12%. In questo caso non conoscendo nè prezzo di acquisto nè prezzo di vendita come fai a calcolare il rendimento totale?

Non provare nemmeno a fare la somma perchè, per effetto dell’interesse composto che agisce esponenzialmente sui rendimenti, il rendimento totale viene calcolato non sul capitale originario ma sul capitale originario più gli interessi via via maturati.

Pertanto, per calcolare il rendimento totale a partire dai rendimenti annui devi utilizzare la seguente formula:

Dove Rt è il rendimento totale che stai calcolando e R1, R2, … Rn sono i redimenti annui degli anni 1, 2,…. n.

Sapendo che un numero espresso in percentuale equivale al numero stesso diviso 100 (cioè il 7% equivale a dire 0,07) allora applicare la formula al nostro caso è molto semplice:

Che sviluppando ancora diventa:

Infine diventa 1,403 – 1 = 0,403 che percentualizzato, cioè moltiplicato per 100, diventa 40,3%.

Pertanto, il rendimento totale di questo investimento nel corso dei 6 anni è stato del 40,3%.

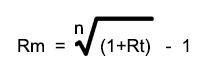

Come calcolare il rendimento medio annuo

Molto spesso ti troverai nella condizione opposta di conoscere il rendimento totale di un investimento in “N” anni (o la serie dei rendimenti annui) e di voler trovare il rendimento medio annuo.

Anche qui non cercare di applicare la formula della media aritmetica perchè non ti darà il risultato esatto. Dovrai invece applicare la formula della media geometrica che è la seguente:

Dove Rm è il rendimento medio annuo (composto ovviamente) che vuoi calcolare, Rt è il rendimento totale ed n è il numero di anni.

Perciò il rendimento medio annuo composto di un rendimento totale è espresso come la radice ennesima di 1 più il rendimento totale, meno 1.

Il calcolo della radice ennesima puoi eseguirlo tranquillamente su tutte le calcolatrici presenti negli smartphone o anche su un foglio excel avendo cura di utilizzare la formula “=(1+Rt)^(1/n)-1”.

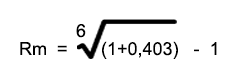

Sviluppiamo supponendo che il rendimento totale dell’investimento sia del 40,3% in 6 anni dell’esempio precedente. Perciò applicando la formula avremo:

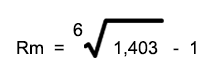

Sviluppando ancora otteniamo:

E infine, applicando la radice sesta e sottraendo 1 otteniamo 0,058 che percentualizzando (cioè moltiplicando per 100) diventa 5,8%.

Questo significa che se al tuo capitale iniziale applichi questo tasso di rendimento medio per tutti i 6 anni ottieni lo stesso rendimento finale dell’esempio precedente, ossia 40,3%.

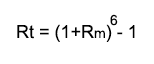

Proviamo a fare il calcolo nell’esempio precedente e al posto di utilizzare i rendimenti annuali di +7%, +14%, -3%, +8%, -2%, +12% puoi utilizzare 6 volte il rendimento medio del 5,8%.

Prova ad applicare la formula e vedrai che è così. Anzi, visto che il tasso sarebbe lo stesso per tutti gli anni, la formula potrebbe anche essere semplificata in

Dove Rt è il rendimento totale che stiamo cercando e Rm è il tasso medio.

Il rendimento medio annualizzato è un’informazione molto importante perchè ti dice quale dovrebbe essere il tuo rendimento medio annuo se vuoi ottenere un dato rendimento totale dopo un certo numero di anni.

Ad esempio, se tu volessi sapere quale rendimento medio annuo dovresti ottenere affinché dopo 20 anni il tuo capitale renda il 300% non dovrai fare altro che applicare la formula che ti ho indicato in precedenza, e cioè estrarre la radice 20-ma di 1 più 300% (cioè di 1+3,00) e poi sottrarre 1 al risultato.

Scoprirai che per ottenere un rendimento del 300% in 20 anni il rendimento medio annuo composto che dovrai ottenere sarà del 7,18%. Prova e verifica anche tu.

Massimizzare il rendimento

Hai visto che il rendimento totale è determinato solo da due variabili: il prezzo di acquisto e il prezzo di vendita.

Hai visto anche che il rendimento è dato da un rapporto dove al numeratore c’è l’utile di periodo, che è tanto più alto quanto più alto è il prezzo di vendita, e al denominatore c’è il prezzo di acquisto.

Pertanto, per come è definito matematicamente il rendimento, la sua massimizzazione puoi ottenerla solo attraverso due strade:

- Massimizzare il prezzo di vendita

- Minimizzare il prezzo di acquisto

La cattiva notizia è che non puoi prevedere l’andamento del mercato e quindi non puoi sapere se i prezzi saliranno o scenderanno per poter agire sulla massimizzazione del prezzo di vendita.

La buona notizia, invece, è che tra le variabili che sono sotto il tuo controllo ci sono i prezzi di acquisto.

Perciò, quello che puoi fare è acquistare a prezzi convenienti, cioè a prezzi che storicamente siano oggettivamente bassi o che siano più bassi del valore intrinseco dell’asset.

In sintesi, l’unico modo che hai per massimizzare il rendimento è quello di cercare di minimizzare il prezzo di acquisto, evitando di acquistare un bene di investimento quando il suo prezzo è palesemente elevato rispetto alla storia dei prezzi di quell’asset oppure rispetto al suo reale valore.

Se ti è piaciuto il mio post, iscriviti alla mia newsletter!