“Adesso non riesco nemmeno a risparmiare piccole somme. Aspetterò tempi migliori per iniziare a farlo.”

Non so tu, ma io avrò sentito ripetere questa frase centinaia, migliaia di volte.

E ogni volta condita con una ragione diversa che mascherava solo l’ennesima scusa per rimandare. Ma pressappoco la frase suonava sempre alla stessa identica maniera. “Ora non posso. Vedremo più avanti”.

Come spesso ripeto in questo blog, ci sono casi in cui le entrate di una famiglia sono davvero ridotte ai minimi termini, tali da consentire a stento di coprire le spese necessarie per sopravvivere.

In questi casi l’impossibilità di risparmiare è oggettiva. E’ inutile girarci troppo intorno.

Una famiglia non si deve privare dell’essenziale per risparmiare. Non è questo il concetto di risparmio che intendo io.

In questi casi il focus non può essere assolutamente il risparmio, ma come aumentare il reddito. Stop. C’è poco altro da aggiungere.

Ma in tutti gli altri casi che, fortunatamente, rappresentano una buona maggioranza, l’incapacità di risparmiare non è oggettiva.

E’ da ricercare piuttosto in abitudini di spesa non proprio virtuose.

Abitudini che possono essere corrette abbastanza facilmente attraverso l’analisi e la pianificazione delle spese, a tutto vantaggio della qualità della vita e del benessere finanziario.

Accade, pertanto, che qualcuno scopra di avere una capacità di risparmio che non pensava di avere. Solo perché non è mai andato fino in fondo a vedere come spende realmente i suoi soldi.

E si è accorge, spesso, che la gran parte del suo denaro vola via per cose inutili e di scarsa importanza per il benessere e la qualità della sua vita e di quella della sua famiglia.

Se questa capacità di risparmio esiste, seppur minima, procrastinare il risparmio è la scelta peggiore che tu possa fare.

Perché è importante iniziare il più presto possibile a risparmiare, anche con piccole somme.

Benché sia stato sempre abituato a risparmiare, anche io agli inizi della mia carriera lavorativa, tra lo stipendio che era quel che era e tutte le spese da sostenere, riuscivo a mettere da parte si e no 50€ al mese.

L’errore che molte persone commettono quando pensano al risparmio, infatti, è che credono di dover iniziare con una cifra alta sin da subito. Ma questa convinzione è la causa di un duplice fallimento.

Il primo è che, inevitabilmente, rimandano il momento in cui inizieranno a risparmiare a quando potranno disporre di quella cifra tutta insieme.

Il secondo è che se iniziano subito con una cifra alta finiscono ben presto per non riuscire a sostenere regolarmente quel livello di risparmio e smettono di risparmiare del tutto.

È molto più facile rinunciare quando tenti di risparmiare 500€ al mese piuttosto che quando inizi con 50€ al mese.

Quella piccola cifra, che potrebbe sembrarti insignificante, può avere un impatto enorme nel lungo periodo. Soprattutto se sei giovane e hai tanti anni di lavoro ancora davanti a te.

Iniziare a risparmiare piccole somme è utile per un duplice ordine di motivi.

Creare uno zoccolo duro di risparmio

Benché i redditi in Italia siano tra i più bassi un Europa, tenderanno inevitabilmente a crescere nel corso tempo.

Se sei un lavoratore dipendente, man mano che la tua esperienza lavorativa cresce si aprono nuove opportunità lavorative.

Puoi fare carriera nell’azienda in cui già lavori o potresti accettare l’offerta di un’azienda che ti offre condizioni economiche migliori a parità di mansioni.

Se sei un professionista o un lavoratore autonomo, con il tempo la tua professionalità cresce ed insieme ad essa crescono i clienti e le opportunità di business.

Pertanto, in ogni caso, e con le dovute proporzioni, il reddito tende a crescere un po’ per tutti con il passare del tempo.

Se hai già iniziato a risparmiare, puoi sfruttare l’aumento delle entrate per risparmiare di più. Magari destinando metà dell’aumento al risparmio e l’altra metà all’aumento delle tue spese.

In questo modo unirai l’utile (un incremento della capacità di risparmio) al dilettevole (un aumento del tenore e della qualità di vita).

In questo modo, nell’attesa di arrivare a risparmiare cifre più importanti, creerai uno zoccolo duro di risparmio che rappresenterà la gran parte della tua ricchezza futura. Il suo vero motore.

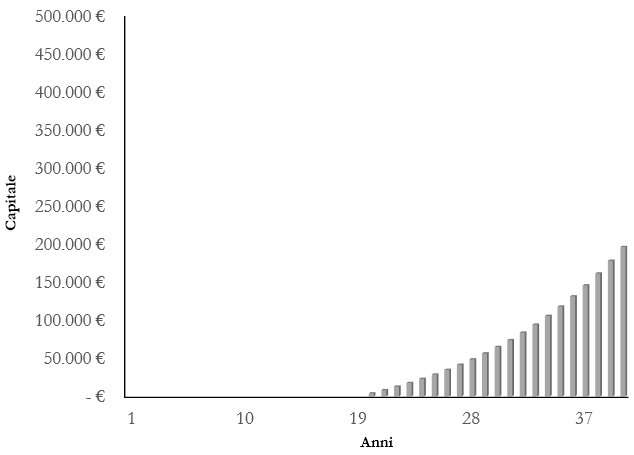

Supponi che tu voglia risparmiare 300€ al mese ma attualmente hai una capacità di risparmio di 50€ al mese che crescerà del 10% all’anno. Quindi il primo anno potrai risparmiare 600€, il secondo anno 660€ e così via.

In questo scenario riuscirai a risparmiare 300€ al mese tutti insieme dopo 20 anni.

Se aspetti il momento in cui potrai risparmiare 300€ al mese dovrai attendere 20 anni per iniziare a risparmiare e investire quelle somme. Se supponi di farlo per ulteriori 20 anni ad un tasso di rendimento medio dell’8%, dopo 40 anni avresti una situazione simile a quella seguente.

Iniziando solo quando avrai la possibilità di risparmiare 300€ al mese (al 20.mo anno) dopo 40 anni accumulerai un capitale di circa 196.000€.

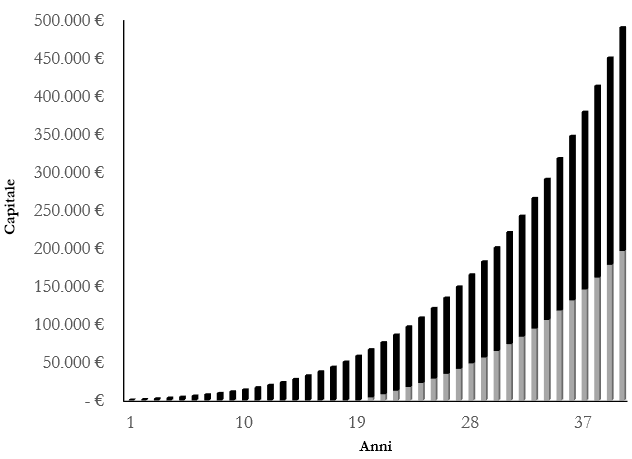

Se invece di aspettare di avere la capacità di risparmio di 300€ al mese iniziassi a risparmiare subito i tuoi 50€ al mese, che cresceranno al ritmo del 10% all’anno, la situazione dopo 20 anni sarà totalmente diversa.

Alla fine del 40.mo anno avrai un capitale di quasi 500.000€, costituito per più della metà dal risparmio accumulato e investito quando non potevi permetterti di risparmiare 300€ al mese.

Aspettando di poter disporre di 300€ al mese prima di iniziare a risparmiare, ti saresti perso più della metà del capitale finale.

Le colonne nere rappresentano tutto il vecchio risparmio dei primi 20 anni che inizia a crescere ad un ritmo esponenziale proprio quando potrai risparmiare cifre mensili più importanti.

Ecco cosa intendo per zoccolo duro e motore della tua ricchezza.

Le piccole somme risparmiate ed investite per tanto tempo che per effetto dell’interesse composto valgono molto più dei grandi risparmi investiti per molto meno tempo.

Instaurare l’abitudine al risparmio

Anche se attualmente non hai una grossa capacità di risparmio, iniziare a risparmiare piccole somme, oltre che creare uno zoccolo duro di risparmio che ti sarà utile quando potrai risparmiare di più, ti aiuterà ad inserire questa sana abitudine nella tua vita.

Le abitudini, infatti, per radicarsi nella nostra quotidianità hanno bisogno di comportamenti ripetuti che alla fine diventano automatici.

Affinché un comportamento ripetuto diventi abitudine presuppone l’esistenza anche di altri elementi. Ma già il fatto di avviare una routine di risparmio consolidata ti agevolerà di molto il compito e accelererà di fatto l’instaurazione di una sana abitudine finanziaria.

Pertanto, il consiglio che mi sento di darti, anche per esperienza diretta, è di non temporeggiare e di non rimandare il risparmio. Inizia a risparmiare quello che puoi. Inizia a risparmiare anche piccole somme. 20/30/50/100€. Quello che puoi.

Poi, man mano che le entrate cresceranno, potrai risparmiare sempre di più per i tuoi obiettivi.

Ma rinunciando a risparmiare piccole somme nell’attesa di averne di grandi, è sicuramente una mossa sbagliata.

Spero di averti dato lo spunto per iniziare sin da subito a costruire la tua ricchezza ed il tuo benessere finanziario.

Intanto… ti ringrazio di avermi letto e ti aspetto al prossimo post!

Se hai trovato il mio post interessante e vuoi ricevere altri consigli utili a migliorare la gestione del tuo denaro e il tuo benessere finanziario, iscriviti alla mia Newsletter!