Se sei un lavoratore dipendente, sicuramente ti sei già trovato di fronte alla scelta della destinazione del tuo TFR.

Invece, se non hai ancora iniziato a lavorare ma lo farai come lavoratore dipendente, una delle prime decisioni che dovrai prendere una volta assunto sarà proprio quella di scegliere la destinazione del tuo TFR.

Prima del 2007 lasciare il TFR in azienda era una scelta obbligata. Adesso non lo è più.

Dal 1 gennaio 2007, infatti, ogni lavoratore dipendente può scegliere la destinazione del suo TFR che maturerà da quel momento in poi.

Entro 6 mesi dall’assunzione il lavoratore dipendente può optare espressamente per una delle seguenti alternative.

- Destinare il TFR futuro ad una forma pensionistica complementare

- Mantenere il TFR futuro presso il datore di lavoro

Se entro 6 mesi dall’assunzione il lavoratore non esprime alcuna indicazione, il datore di lavoro trasferisce il TFR futuro alla forma pensionistica collettiva prevista dal relativo contratto di lavoro di appartenenza.

Ma prima di proseguire con l’analisi dei i pro e dei contro di entrambe le alternative, facciamo un passo indietro e andiamo a vedere che cos’è il TFR.

Che cos’è il TFR e come si calcola

Il TFR, acronimo di Trattamento di Fine Rapporto è la prestazione economica che spetta al lavoratore dipendente all’atto della cessazione del rapporto di lavoro.

Si tratta di un compenso corrisposto in via differita al momento della cessazione del rapporto. Una sorta di salario posticipato calcolato per quote annuali.

Questa somma spetta qualsiasi sia la causa della cessazione: licenziamento, dimissioni o raggiungimento dell’età della pensione. Nel caso di decesso in costanza del rapporto di lavoro, il TFR spetta di diritto agli eredi.

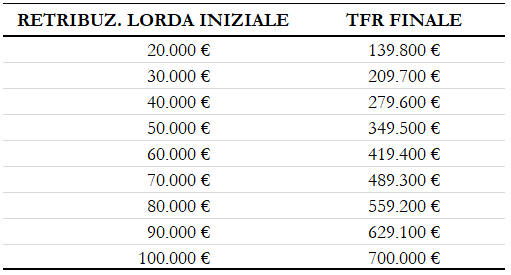

Il TFR viene calcolato annualmente dal datore di lavoro dividendo la retribuzione lorda annua del dipendente per 13,5. Ogni anno il montante dell’anno precedente va rivalutato in misura pari al 75% del tasso di inflazione registrato più l’1,5% fisso.

Nella tabella seguente ho calcolato i montanti finali del TFR per diversi livelli di retribuzione lorda. Ho tenuto conto di un incremento retributivo medio annuo dell’1,5%, di un tasso di inflazione medio del 2,5% e di una durata della vita lavorativa di 38 anni.

Come puoi vedere, le cifre finali possono davvero essere molto elevate. Proprio per questo la scelta della destinazione del tuo TFR assume un’importanza strategica nell’ambito della pianificazione finanziaria.

Andiamo ora ad analizzare le destinazioni possibili una per una.

Mantenere il TFR presso il datore di lavoro

Una delle scelte per la destinazione del tuo TFR maturando è quella di mantenerlo in azienda.

In questo caso la scelta è sempre reversibile.

Pertanto, se un domani decidessi di rivedere la tua scelta e destinare il tuo TFR ad una forma di previdenza complementare, potrai sempre farlo.

L’unico limite è che potrai destinare ad una forma di previdenza complementare solo il TFR maturato dal quel momento in poi. Quello maturato fino a quel momento continuerà a restare in azienda.

Nel caso scegliessi di lasciare il TFR in azienda esiste una distinzione, stabilita dalla legge, tra le aziende con più di 50 dipendenti e quelle con meno di 50 dipendenti.

Nelle aziende con meno di 50 dipendenti, il TFR rimane nella sua forma originaria sotto la gestione diretta del datore di lavoro. Il calcolo e la rivalutazione annuale avvengono con le modalità già viste in precedenza.

Sarà poi lo stesso datore di lavoro ad occuparsi di liquidarti il TFR al termine del rapporto stesso.

C’è un solo “piccolo” problema.

In questo caso il tuo TFR esiste solo sulla carta. Perché in realtà non viene materialmente accantonato da nessuna parte.

I relativi fondi restano interamente a disposizione del tuo datore di lavoro che li impiega all’interno dell’azienda come fosse normale capitale di rischio.

Ma tu già lavori per la tua azienda. Non dovresti esserne anche “socio” lasciando nella sua disponibilità il TFR. Significherebbe aggiungere un ulteriore livello di rischio.

Se la tua azienda dovesse avere delle difficoltà potresti perdere il lavoro. E se le difficoltà sono tali da comprometterne definitivamente solidità finanziaria e patrimoniale corri il serio rischio di perdere anche il TFR.

La tua azienda oggi potrebbe essere solida e solvibile come nessun’altra ma nessuna azienda è eterna. E le difficoltà non vengono a bussare alla tua porta per chiederti il permesso.

Oltretutto, un’azienda con meno di 50 dipendenti è più vulnerabile di una multinazionale con migliaia di dipendenti, strutture e risorse ben più importanti. E in ogni caso nemmeno questo è una garanzia che tra 5/10/15 anni l’azienda sarà sempre lì in piena “forma”.

Il minimo che tu possa fare in questo caso è diversificare. Anche in questo contesto.

Sei legato già alla tua azienda perché ci lavori. Non dovresti correre il rischio che eventuali difficoltà mettano a repentaglio oltre al tuo lavoro anche il tuo TFR.

Pertanto, se la tua azienda ha meno di 50 dipendenti il mio suggerimento è quello di portare il tuo TFR da un altra parte.

E in questo caso l’unica alternativa è di destinarlo ad una forma di previdenza complementare.

Nelle aziende con più di 50 dipendenti il TFR non resta materialmente a disposizione del datore di lavoro ma deve essere da questi versato al Fondo di Tesoreria gestito dall’INPS.

Questo In teoria. Perché in pratica potrebbe non versarlo mai e, quindi, ti ritroveresti nelle condizioni già illustrate nel caso precedente.

Ma facciamo che il tuo datore di lavoro versi regolarmente il TFR al Fondo di Tesoreria. In questo caso non corri il rischio di perdere il TFR. Il rischio è che la rivalutazione di legge non tenga il passo con i rendimenti del mercato. Infatti, la rivalutazione del tuo TFR avverrà sempre secondo le modalità già viste in precedenza.

Se decidessi di non lasciare il tuo TFR in azienda l’unica soluzione è quella di farlo confluire in una delle forme pensionistiche complementari previste.

Forme pensionistiche complementari

Se opti per trasferire il tuo TFR ad una forma pensionistica complementare, in sostanza destini il TFR ad un Fondo Pensione.

Verrà destinata al fondo pensione solo il TFR che maturerai dal momento della scelta in poi.

Quello già maturato continuerà a restare in azienda e seguirà le regole e sconterà i rischi visti in precedenza.

Se la scelta di mantenere il TFR in azienda è sempre reversibile, la scelta di destinarlo ad un fondo pensione è irreversibile.

Significa che una volta presa questa decisione non puoi più tornare indietro e decidere di riportare il TFR in azienda.

L’altro limite di questa opzione è quella che i fondi saranno accessibili solo al raggiungimento dei requisiti per la pensione. Non prima. Fatte salve le previsioni di legge per richiedere acconti.

Qualunque sia la forma di previdenza complementare che sceglierai, la quota accantonata annualmente verrà calcolata sempre alla stessa maniera dalla tua azienda. E da questa versata, di solito trimestralmente, al fondo pensione a cui hai aderito.

Quello che cambia è la rivalutazione annua del montante.

Se lasciando il TFR in azienda il montante viene rivalutato annualmente per una quota fissa pari all’1,50% più il 75% del tasso di inflazione, quando il TFR viene versato al fondo pensione questo viene normalmente investito e beneficia dei redimenti del fondo.

Pertanto, il TFR renderà esattamente quello che rende il fondo pensione in cui è confluito, al netto dei costi del fondo.

Le forme pensionistiche complementari ti offrono solitamente diverse opzioni di investimento per i contributi versati a titolo di TFR, chiamati comparti.

I comparti si differenziano tra loro in base alle asset class in cui investono. Quindi, ciò che differenzia un comparto rispetto ad un altro è solo l’asset allocation.

In linea di massima i comparti sono riconducibili alle seguenti categorie:

- Garantiti, che offrono una garanzia di rendimento minimo ed investono in fondi monetari, obbligazioni a brevissimo termine e cash. La volatilità è molto bassa ma il rendimento a lungo termine è altrettanto basso. Questo secondo me li rende inadeguati quando l’orizzonte temporale della pensione è oltre i 5 anni.

- Obbligazionari, che investono esclusivamente in obbligazioni a breve, medio e lungo termine. Anche questi comparti hanno una volatilità piuttosto bassa ma restano inadeguati per un orizzonte temporale pensionistico che va oltre i 5/10 anni.

- Bilanciati, che hanno un’asset allocation all’incirca 50%/50% tra azioni ed obbligazioni. Sono più adeguati quando l’orizzonte temporale pensionistico è compreso tra i 5 e i 10 anni.

- Azionari, che hanno un’asset allocation prevalentemente o esclusivamente azionaria e sono i più indicati per un orizzonte temporale pensionistico oltre i 10 anni.

Le forme pensionistiche complementari si dividono sostanzialmente in 3 categorie.

- Fondi Pensione Negoziali

- Fondi Pensione Aperti

- Piani Individuali Pensionistici di tipo assicurativo

Andiamo a vedere più nello specifico vantaggi e svantaggi di ognuna di esse.

Fondi Pensione Negoziali

I Fondi Pensione Negoziali (FPN) sono forme pensionistiche complementari la cui origine, come indica il termine negoziali, è di natura contrattuale.

Per quanto attiene al TFR, possono aderirvi solo i dipendenti di aziende che appartengono ad una determinata categoria contrattuale o ad un determinato settore. Ad esempio, esiste il fondo negoziale per i dipendenti del settore del commercio, distribuzione e terziario che è il Fondo Fon.Te. Esiste quello per i dipendenti del settore metalmeccanico che è il Fondo Cometa, e così via.

I FPN sono iscritti all’Albo dei fondi pensione, la loro attività è disciplinata da uno Statuto e sono vigilati dalla COVIP.

I vantaggi dell’adesione ai FPN per quanto attiene al TFR, sono 2 in particolare:

- Bassi costi di gestione

- Possibilità di ottenere il versamento di un contributo aggiuntivo dall’azienda se, oltre al versamento del TFR, il dipendente versa un importo minimo a suo carico.

Il primo è importantissimo, perché costi di gestione elevati possono erodere larga parte del tuo capitale a lungo termine. Anche il 50%!

Il secondo è un vantaggio da non trascurare assolutamente. A fronte di un versamento aggiuntivo minimo da parte del lavoratore, nell’ordine dello 0,50% della retribuzione, il datore di lavoro è obbligato a versare un contributo ben più cospicuo (intorno all’1,50%).

Vuol dire che su quelle somme aggiuntive è come se ottenessi un rendimento assicurato del 200%, oltre a quello derivante dai normali rendimenti del fondo.

Tuttavia, non conviene versare più del contributo minimo, perché il contributo a carico dell’azienda non aumenterà di conseguenza.

Fondi Pensione Aperti

I Fondi Pensione Aperti (FPA) sono forme pensionistiche complementari alle quali, come indica il termine aperti, possono aderire tutti. E questo indipendentemente dalla posizione lavorativa.

I FPA possono essere istituiti da banche, imprese di assicurazione, società di gestione del risparmio (SGR), società di intermediazione mobiliare (SIM).

Sono costituiti sotto forma di patrimonio di destinazione, separato e autonomo rispetto a quello della società istitutrice.

Infatti, il patrimonio è destinato esclusivamente al pagamento delle prestazioni agli iscritti e non può essere utilizzato per soddisfare i diritti vantati dai creditori della società.

I FPA sono iscritti all’Albo dei fondi pensione e, a differenza dei Fondi Negoziali, sono disciplinati da un regolamento. Sono comunque soggetti a vigilanza da parte della COVIP.

A differenza dei FPN, i FPA sono mediamente più costosi e questo costituisce uno svantaggio evidente in termini di rendimenti.

L’unico vantaggio resta quello della contribuzione aggiuntiva del datore di lavoro a fronte di una contribuzione aggiuntiva minima del lavoratore.

Piani Individuali Pensionistici

I Piani Individuali Pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari istituite da imprese di assicurazione.

Tutti possono aderirvi su base individuale, indipendentemente dalla propria situazione lavorativa.

I PIP sono gestiti dalla stessa impresa di assicurazione e costituiscono un patrimonio separato e autonomo rispetto a quello di quest’ultima.

Infatti il patrimonio è destinato esclusivamente al pagamento delle prestazioni agli iscritti e non può essere utilizzato per soddisfare i diritti vantati dai creditori della società.

I PIP integrano i servizi classici di investimento di un fondo pensione con contratti sulla vita.

E questo, secondo la mia opinione, rappresenta solo uno svantaggio.

Difatti, le assicurazioni sulla vita sono importantissime nell’ambito della pianificazione finanziaria ma vanno gestite separatamente dagli investimenti.

Creare delle commistioni di questo tipo non fa altro che accrescere i costi e ridurre, di conseguenza, i rendimenti.

I PIP sono iscritti all’Albo dei fondi pensione e sono vigilati dalla COVIP. La loro attività è disciplinata da un Regolamento redatto sulla base di uno schema adottato dalla COVIP e dalle Condizioni generali di contratto.

I PIP sono i fondi pensione più costosi in assoluto in cui far confluire il TFR. Oltretutto, non è previsto l’obbligo di versamento di un contributo aggiuntivo del datore di lavoro a fronte di un versamento minimo aggiuntivo del lavoratore.

Aspetti di carattere fiscale

L’adesione ad una qualsiasi forma di previdenza complementare tra quelle indicate in precedenza, conferisce il diritto ad un trattamento fiscale favorevole su un duplice fronte.

- Durante il periodo di contribuzione. I rendimenti derivanti dagli investimenti in titoli di Stato e altri titoli equiparati sono tassati con un’aliquota agevolata del 12,5%. I rendimenti realizzati sugli altri tipi di investimento sono tassati al 20% (rispetto al 26% che si applica per legge sulle plusvalenze di carattere finanziario).

- Al momento del pagamento della prestazione pensionistica. I pagamenti della prestazione pensionistica (rendita o capitale) sono assoggettati a una tassazione agevolata al 15%. Questa percentuale si riduce in funzione dell’anzianità di partecipazione al sistema di previdenza complementare. Se la permanenza è superiore a 15 anni, l’aliquota diminuisce dello 0,30% per ogni anno di partecipazione oltre al 15.mo e fino al limite massimo di riduzione pari a sei punti percentuali. Pertanto, con almeno 35 anni di contribuzione, l’imposta scende al 9%.

Ne discende che il trattamento fiscale delle prestazioni è molto più conveniente rispetto alla tassazione del TFR lasciato in azienda. In quel caso, il TFR verrebbe tassato all’aliquota IRPEF media degli ultimi 5 anni con un minimo (nel momento in cui scrivo) del 23%.

Lascia a desiderare invece il modello di tassazione dei rendimenti in fase di accumulo.

Al vantaggio derivante da una tassazione favorevole della parte di rendimento non derivante da titoli di Stato (20%), si contrappone lo svantaggio che la tassazione avviene annualmente.

Questo vuol dire che i rendimenti positivi vengono tassati anche se non realizzati materialmente, senza poter essere compensati con i rendimenti negativi.

Non è una cosa proprio da nulla ma che viene compensata con l’indubbio vantaggio fiscale in fase di pagamento delle prestazioni.

Considerato sempre che non bisogna mai scegliere gli investimenti in funzione della fiscalità di favore, non si può, tuttavia sottovalutare questo aspetto. A maggior ragione che si somma al vantaggio di poter togliere il TFR dalla disponibilità del datore di lavoro diversificando il rischio “azienda”.

La prestazione pensionistica

Nel momento in cui maturerai i requisiti per andare in pensione avrai diritto anche alla prestazione pensionistica derivante dal tuo TFR.

Di norma puoi decidere di optare per una rendita vitalizia rivalutabile oppure per il ritiro del capitale.

Se opterai per la rendita vitalizia, il capitale del tuo TFR viene trasferito ad una compagnia di assicurazione che si impegna a pagarti periodicamente la rendita.

L’importo della rendita dipende da diversi fattori tra cui la tua età e il sesso, e ti verrà pagata per tutto il periodo in cui sarai in vita.

La rendita verrà poi rivalutata annualmente in base al tasso di inflazione registrato.

Se opti, invece, per il ritiro del capitale, questo ti verrà pagato al netto delle relative imposte.

Quasi tutti Fondi, superata una certa soglia di capitale maturato, prevedono il pagamento sotto forma di capitale per un massimo del 50%. Il resto verrà corrisposto sotto forma di rendita vitalizia rivalutabile.

Meglio rendita o capitale?

Ti conviene optare per la rendita o per il capitale? Non si può stabilire a priori.

Se scegli la rendita e sei fortunato a vivere a lungo allora avrai fatto un affare, perché avrai ricevuto a titolo di rendita più del capitale maturato.

Se sei sfortunato ci guadagnerà la compagnia assicurativa.

Ma a quel punto quanto ti può interessare? Forse può interessarti per un discorso di eredità. Ma sono dettagli che potrai sempre e comunque valutare al momento in cui andrai in pensione.

C’è da dire che se opti per il pagamento del capitale dovrai poi preoccuparti di investirlo adeguatamente per ottenere un rendimento e fare in modo che duri il più possibile.

Nella tabella seguente riporto qualche esempio di rendita vitalizia con pensionamento all’età di 65 anni, a seconda che il beneficiario sia uomo o donna. Difatti, le rendite sono un po’ più elevate per gli uomini, perché hanno aspettative di vita più basse rispetto alle donne. I dati di rendita calcolati sono annuali, riferiti al primo anno e al lordo della tassazione.

Quale destinazione del TFR preferire?

Le ragioni per cui far confluire il TFR in un Fondo Pensione, anziché lasciarlo in azienda, sono essenzialmente due:

- Diversificare il rischio azienda, ovvero non far dipendere le sorti del TFR da quelle dell’azienda per cui lavori

- Ottenere un rendimento superiore a quello garantito dalla rivalutazione stabilita per legge, qualora il TFR venisse lasciato in azienda

La prima esigenza viene soddisfatta da tutte e tre le tipologie di Fondi Pensione. FPN, FPA e PIP sono tutte entità patrimoniali separate dal tuo datore di lavoro e dalle rispettive società di gestione. Quindi soddisfano in pieno il primo punto.

Sul secondo punto ci sarebbe qualcosa da puntualizzare. In un modo o nell’altro tutte e tre le soluzioni gestiscono attivamente i rispettivi investimenti in tutti i comparti.

Non seguono una strategia indicizzata pura che si affida totalmente ad ETF indicizzati e che considero la migliore scelta in assoluto in materia di investimento.

Purtroppo, in tutte e tre le soluzioni c’è sempre una certa discrezionalità del gestore del fondo che non mi piace molto.

Ma è un dato di fatto comune a tutte le forme di previdenza complementare disponibili e quindi, in sostanza, finisce per incidere in egual misura su tutte e tre.

Premesso ciò, e considerato che le eventuali performance superiori di un gestore o dell’altro sono per lo più frutto di fortuna e che nel lungo termine tendono a bilanciarsi per effetto del ritorno verso la media, l’unico parametro che possiamo utilizzare per capire quale forma di previdenza complementare sia preferibile alle altre, a parità di comparto, sono i costi di gestione.

Infatti, minori sono i costi di gestione e maggiori saranno tendenzialmente i rendimenti a lungo termine. Questo per effetto dello stesso meccanismo dell’interesse composto che agisce in maniera speculare sui costi.

Prendendo i dati della COVIP, si può facilmente verificare che mediamente i costi applicati dai Fondi Negoziali sono quelli più bassi in assoluto in tutti i comparti.

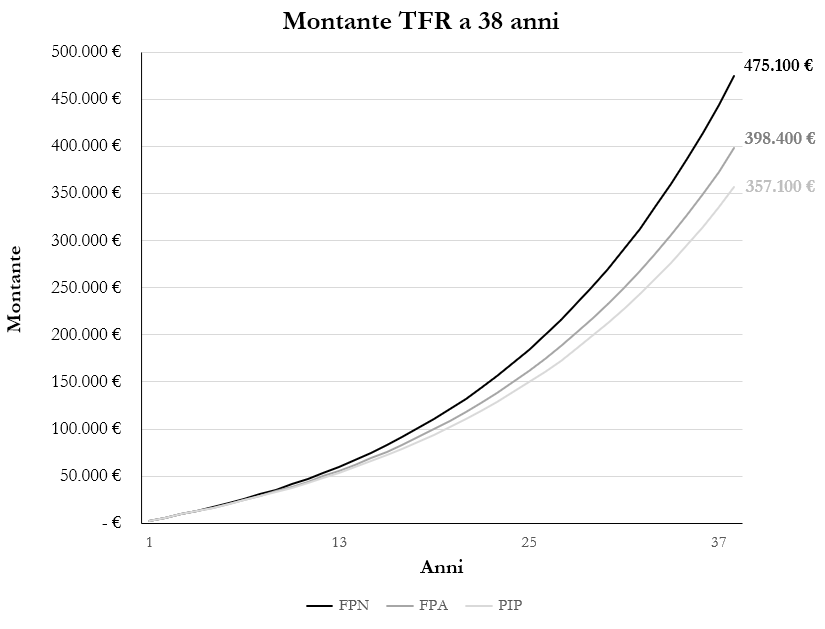

L’Indice Sintetico di Costo (ISC) a 35 anni per i FPN sul comparto azionario è di circa lo 0,11% annuo, contro l’1,50% medio dei FPA e addirittura il 2,25% annuo dei PIP.

Per valutare l’incidenza di questi costi puoi verificare tu stesso nel grafico di seguito.

Ho preso in considerazione un caso di un dipendente con una retribuzione lorda di partenza di 40.000€ (che cresce al ritmo dell’1,5% annuo). Ho supposto che il lavoratore versi tutto il TFR per 38 anni e che questo venga investito con un rendimento medio del 6% all’anno ma sotto tre diverse ipotesi di costo. Le ipotesi di costo sono esattamente quelle degli ISC a 35 anni rilevati per le tre tipologie di Fondo Pensione (0,11%, 1,50% e 2,25%).

I risultati sono abbastanza eloquenti. Scegliendo un FPN con un costo medio dello 0,11% all’anno il TFR finale è di ben 77.000€ più alto rispetto a quello ottenibile da un FPA con costi medi dell’1,50%. E addirittura di quasi 120.000€ più alto rispetto a un PIP con costi mdi del 2,25% all’anno.

Tutto ciò considerato, la scelta non può che ricadere sui Fondi Pensionistici Negoziali. I FPN, avendo costi medi molto bassi, performano molto meglio rispetto agli altri due a parità di rendimento.

Il consiglio è di limitarsi a far confluire al Fondo Pensione solo le quote del TFR e, al massimo, la contribuzione minima volontaria per avere diritto a quella del datore di lavoro.

Non è conveniente far confluire altri contributi, anche se ci sarebbe il vantaggio fiscale di una deduzione dei contributi dal reddito fino a circa 5.200€. A meno che non ti manchino pochi anni alla pensione. In questo caso potrebbe valerne la pena.

Portare il TFR in un Fondo Pensione può essere un vantaggio per diversificare il rischio azienda. Ma il resto del tuo risparmio gestiscilo autonomamente o con il supporto di un consulente finanziario indipendente.

Per due ragioni.

La prima perché è che se facessi confluire anche il tuo risparmio nel Fondo Pensione non potresti più averlo a disposizione. Dovresti attendere il pensionamento per ricevere il capitale e/o la rendita.

Secondo, perché il risparmio dovrebbe servirti anche per realizzare gli altri obiettivi di vita e per migliorare il tuo benessere finanziario più in generale.

Conclusione

Dal 2007 è possibile scegliere la destinazione del proprio TFR.

Le soluzioni sono due: lasciarlo in azienda (con differenze tra aziende con più o meno di 50 dipendenti) o farlo confluire in un Fondo Pensione.

I Fondi Pensione si dividono in tre grandi categorie: Fondi Pensione Negoziali, Fondi Pensione Aperti e Piani Individuali Pensionistici.

Ai Fondi Negoziali possono far confluire il proprio TFR solo i lavoratori appartenenti a specifici settori e/o contratti collettivi.

Ai Fondi Aperti e ai PIP può aderire chiunque senza vincoli di appartenenza a nessun settore e/o contratto collettivo.

La differenza sostanziali tra le tre tipologie è che le prime due funzionano come normali fondi di investimento.

Mentre i PIP sono legati a contratti di tipo assicurativo che quindi uniscono due servizi in uno. Questo secondo me è un forte svantaggio, perché l’aspetto assicurativo dovrebbe essere gestito separatamente da quello finanziario.

Tutti e tre godono dei benefici fiscali in fase di pagamento delle prestazioni.

La contribuzione aggiuntiva minima del lavoratore a cui è abbinata quella aggiuntiva del datore di lavoro è prevista solo per i Fondi Negoziali e per i Fondi Aperti ma non per i PIP.

La differenza sostanziale tra le tre soluzioni la fanno i costi. Quelli dei Fondi Negoziali sono nettamente più bassi rispetto agli altri due, con notevoli vantaggi in termini di ammontare del capitale finale.

La scelta che farei io per il TFR (e che in realtà ho fatto) è quella di non lasciarlo in azienda per non essere legato a doppio filo con le sue sorti. Già ci lavoro e quindi non voglio aggiungere un ulteriore livello di rischio lasciandogli anche la gestione del mio TFR.

Tra le tre soluzioni a disposizione sceglierei (e ho scelto) senza ombra di dubbio un Fondo Negoziale che, a parità di comparto, pur avendo rendimenti al lordo dei costi sovrapponibili a quelli degli altri due, ha costi nettamente più bassi. Questo vuol dire poter disporre in pensione di un capitale decisamente più elevato.

Tu cosa hai scelto per te?

Grazie per avermi letto e ti aspetto al prossimo articolo!

Se hai trovato il mio post interessante e vuoi ricevere altri consigli utili a migliorare la gestione del tuo denaro e il tuo benessere finanziario, iscriviti alla mia Newsletter!