A causa della fiammata inflazionistica iniziata da metà del 2021, la Banca Centrale Europea ha rivisto la sua politica monetaria e i mutui sono alle stelle.

Da oltre 10 anni (dai tempi della crisi del debito Sovrano) la BCE stava perseguendo una forte politica di espansione monetaria. Tagli a ripetizione dei tassi di interesse interbancari e acquisiti massicci di titoli di stato dei Paesi membri (Quantitative Easing) si sono susseguiti fino al 2019. Dal 2020 poi si sono addirittura intensificati per prevenire il collasso dell’economia a seguito della pandemia da coronavirus.

Tuttavia, a causa della mole di denaro pompata nel sistema e di altri fattori esterni come la crisi energetica, l’inflazione ha iniziato a mordere forte dal 2021 e la BCE ha dovuto correre ai ripari inasprendo la sua politica monetaria.

In sostanza, stop all’acquisto dei titoli di stato dei Paesi membri e, soprattutto, aumenti dei tassi di interesse.

La situazione attuale

E’ così che dalla metà del 2022 è partito un periodo di stretta dei tassi di interesse che ha portato il tasso di riferimento della BCE da zero al 3% nel giro pochissimo tempo. E ulteriori rialzi sono previsti nei prossimi mesi.

A causa della stretta perseguita dalla BCE si è avuto un sensibile innalzamento dei tassi di riferimento di tutti i mutui, sia di quelli a tasso fisso sia di quelli a tasso variabile.

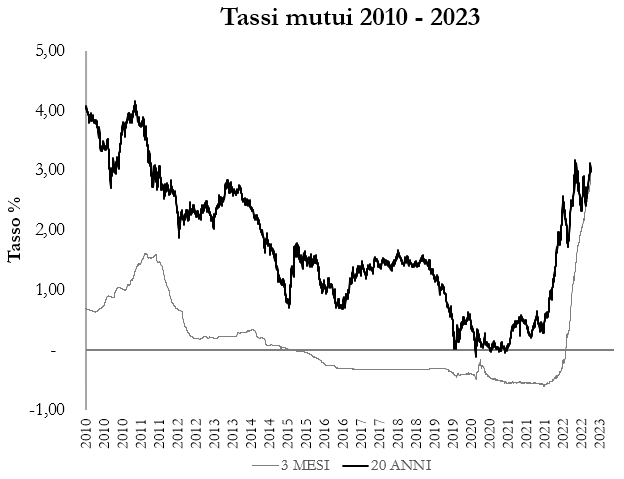

Il parametro di riferimento più comune per i mutui a tasso variabile (l’Euribor a 3 mesi) ha compiuto un balzo da -0,61% di fine 2021 al +3% di questi giorni. Mentre l’Eurirs a 20 anni, il parametro usato per i mutui a tasso fisso di 20 anni, è passato dallo 0,28% al 3%.

Un mutuo di 160.000€ a tasso fisso per 20 anni era possibile sottoscriverlo a fine 2021 ad un tasso intorno all’1% (Eurirs a 0,28% + Spread a favore della banca). Oggi lo stesso mutuo non lo si può sottoscrivere a meno del 4% (Eurirs a 3% + Spread a favore della banca). La rata è passata da 735€ a 970€. Il 32% in più.

Stesso discorso per un mutuo di 160.000€ a tasso variabile sempre per 20 anni. A fine 2021 lo si poteva sottoscrivere allo 0,50% (Euribor a 3 mesi a -0,61% + Spread) mentre oggi non lo si può sottoscrivere a meno del 4% (Euribor a 3 mesi a 3%+ Spread). La relativa rata è passata in 6 mesi da 700€ a 970€. Quasi il 40% in più.

Proiettato per tutta la durata del mutuo, l’esborso a solo titolo di interessi è passato da circa 8.200€ a 72.000€ su 160.000€ presi a prestito!

Stante la situazione attuale, cosa devi fare se ti trovi a dover sottoscrivere un mutuo o ne hai già uno a tasso variabile?

Proverò a darti qualche spunto da cui partire per fare in modo che la sottoscrizione del mutuo non metta in pericolo la tua situazione finanziaria complessiva.

Parola d’ordine: prudenza

Considerata la situazione ancora in divenire, con tassi dei mutui alle stelle e con previsioni nel breve termine di ulteriori rialzi, la parola d’ordine deve essere prudenza.

Prima di tutto ti consiglio di valutare bene se è proprio il caso di acquistare casa, e quindi di sottoscrivere un mutuo, oppure se è più indicato, almeno per il momento, un affitto.

Se la tua scelta ricade sull’acquisto allora ho qualche suggerimento che ti potrà essere d’aiuto per non ritrovarti con una rata del mutuo insostenibile nel prossimo futuro.

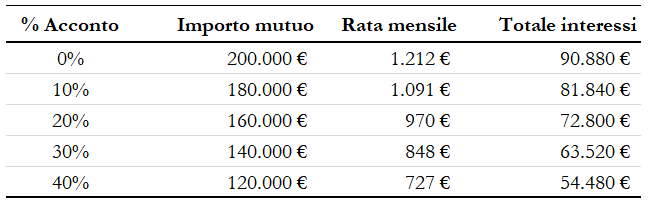

Versa almeno il 30% di acconto. Sottoscrivendo un mutuo per meno del 70% del valore dell’immobile riuscirai a contenere il costo relativo agli interessi. Soprattutto all’inizio del periodo di ammortamento, quando la quota di interessi sul totale della rata è maggiore.

Oltretutto, riuscirai a mantenere la rata mensile abbordabile, dal momento che quest’ultima si riduce sensibilmente al diminuire dell’importo del mutuo richiesto. Su un immobile del valore di 200.000€ di seguito puoi vedere come si abbassano gli importi di rata e interessi totali all’aumentare dell’acconto per un mutuo a 20 anni con un tasso fisso al 4%.

Per aumentare l’acconto versato in contanti potresti attendere qualche mese in più prima di acquistare casa. In modo da mettere da parte le risorse necessarie per versare un acconto più cospicuo.

In ogni caso non utilizzare mai il tuo fondo per le emergenze per pagare l’acconto. Semmai rimanda di qualche mese l’acquisto per avere le risorse finanziarie necessarie.

Rapporto rata/reddito non superiore al 25%. Fai in modo che la rata mensile del mutuo non sia superiore al 25% delle tue entrate familiari. Se il reddito mensile della tua famiglia è di 3.000€ netti al mese, la rata del mutuo non dovrebbe superare i 750€. Questo ti lascerà un certo margine di sicurezza in caso di ulteriori aumenti dei tassi di interesse qualora optassi per un tasso variabile.

Rapporto rate complessive/Reddito non superiore al 30%. Se hai altri finanziamenti in corso, dovresti fare in modo che la somma di tutte le rate (compresa anche quella del mutuo) non superi il 30% del reddito familiare complessivo. Se il reddito familiare è di 3.000€, la somma di tutte le rate non dovrebbe superare i 900€. In questo modo è più probabile che tu abbia un reddito residuo congruo per coprire tutte le spese, essenziali e non essenziali, e di continuare a risparmiare in modo adeguato.

Tasso fisso o tasso variabile?

Ed ora il dilemma dei dilemmi.

Considerato il livello dei tassi attuali, con un variabile ormai pari al tasso fisso, cosa dovresti scegliere?

Come spesso ripeto nel blog, il futuro è incerto, pertanto non dovresti metterti a fare previsioni di nessun tipo. Tantomeno chiedere al tuo migliore amico, a tuo cugino che “se ne intende” o a chiunque altro. Nessuno sa quello che accadrà ai tassi di interesse, nemmeno gli stessi funzionari della BCE, almeno non su un orizzonte oltre il trimestre.

Quindi, non tentare di controllare quello che è e resterà sempre fuori dal tuo controllo, come l’andamento dei tassi di interesse. L’inflazione potrebbe ridursi e quindi i tassi di conseguenza potrebbero calare. Ma potrebbe anche infiammarsi di nuovo con probabile ulteriore inasprimento della politica già restrittiva della BCE. Ma potrebbe verificarsi qualunque altro evento che stravolga le tue previsioni e, pertanto, è inutile tentare di basare le tue scelte sulla sfera di cristallo. Perché è di quello che si tratta.

L’unica certezza che hai è il livello attuale dei tassi di interesse sui mutui che ad oggi è intorno al 4% (compreso spread a favore della banca).

Dal momento che nessuno può dirti se i tassi andranno su o andranno giù, io non aggiungerei un ulteriore livello di rischio oltre a quello di tassi dei mutui già alle stelle. Pertanto, se proprio dovessi acquistare casa e sottoscrivere un mutuo, con le condizioni attuali lo farei solo a tasso fisso.

In questo modo metterei un punto definitivo alla questione, una soglia oltre la quale sono certo che il tasso e la rata non potranno più salire. Mi preoccuperei dopo di come farla scendere.

Tieni presente, che la rata è composta da una quota capitale e una quota di interessi. Nel metodo di ammortamento proposto da quasi tutte le banche (quello alla francese), per i primi anni verranno versate rate in cui la quota di interessi è maggiore rispetto a quella del capitale, per poi decrescere gradualmente nel tempo e invertire la proporzione verso gli ultimi anni. Questo vuol dire che la maggior parte degli interessi li pagherai durante la prima metà del periodo di ammortamento. E se i tassi aumentano proprio in quel periodo, dovrai pagare la maggior parte della quota interessi ad un tasso maggiore. Praticamente il peggio che possa capitarti. E anche se i tassi andassero a zero nella seconda metà del piano di ammortamento, sarebbe una magra consolazione. Visto che la quota maggiore di interessi l’hai pagata a tassi nettamente più elevati.

Pertanto, scegliendo ora un tasso fisso, è come se avessi stipulato una polizza completa contro futuri aumenti dei tassi di interesse. In un momento come questo, dove i tassi fissi e quelli variabili sono allo stesso livello, e per le considerazioni fatte poc’anzi, non è assolutamente una cosa da sottovalutare.

Ti sconsiglio vivamente di sottoscrivere un tasso variabile con CAP (ossia con un tetto massimo). In questo momento avresti solo oneri in più a livello di maggior spread e nulla da guadagnarci, visto che allo stesso tasso del variabile con CAP puoi sottoscrivere un tasso fisso.

“Eh si, bravo Massimiliano! Ma se i tassi dovessero scendere avrei sbagliato completamente strategia!”

Lo so che questa è l’esatta domanda che ti stai facendo adesso, ma non è proprio così e te lo spiego tra un attimo.

E se i tassi dovessero scendere?

Se sottoscrivi il mutuo a tasso fisso e i tassi dovessero scendere, di sicuro la tua rata non si abbasserà automaticamente.

Tuttavia, hai sempre il diritto di chiedere alla tua banca una rinegoziazione delle condizioni. Se la banca accetta la tua richiesta, ti ricalcolerà il tasso del mutuo sulla base del nuovo parametro di riferimento, evidentemente più basso.

Tieni presente che tu hai tutto il diritto di chiedere alla tua banca la rinegoziazione delle condizioni del mutuo quante volte vuoi. Se dopo un anno dalla rinegoziazione i tassi saranno scesi ancora, tu puoi nuovamente chiedere una nuova rinegoziazione. Ovviamente, non è che ti metterai a chiedere rinegoziazioni ad ogni discesa di 0,25% dei tassi di interesse. Lo farai solo quando saranno scesi almeno dello 0,50% rispetto alla rinegoziazione precedente. Anche perché, in caso contrario, non avresti comunque benefici tangibili sull’importo mensile della rata.

Naturalmente, la tua banca potrà decidere se accettare o meno la tua richiesta.

E se non accetta? Bhe, se non accetta, poco male.

Dal 2007 è in vigore la legge Bersani che dà il diritto al mutuatario di rivolgersi a un’altra banca per surrogare il proprio mutuo a costo zero.

In sostanza, hai il diritto di trasferire il tuo mutuo da una banca all’altra senza penali, senza cancellazioni dell’ipoteca precedente e senza pagare le spese notarili.

E se le condizioni offerte dalla nuova banca sono migliorative capisci che hai solo da guadagnarci. E il bello è che, a parte l’importo residuo del mutuo che resta lo stesso, puoi variare tutti gli altri parametri, come la durata e la tipologia di tasso.

Tuttavia, prima di surrogare, gioca pure a carte scoperte con la tua banca comunicandole le migliori condizioni offerte da altri istituti per la surroga del mutuo. Ti garantisco, per esperienza personale, che nel 90% dei casi la tua banca non vorrà perdere un cliente ed accetterà di rinegoziare il mutuo avvicinandosi di molto alle condizioni offerte da altre banche. A maggior ragione se sei un buon cliente che ha sempre pagato senza ritardi.

Conclusioni

Se proprio non puoi fare a meno di sottoscrivere un mutuo in questo momento dove i tassi sono alle stelle, l’importante è non scoraggiarti e seguire alcuni suggerimenti importanti.

Versa un acconto almeno del 30%, fermo restando che non dovresti utilizzare il tuo fondo per le emergenze. L’acquisto della casa non è un’emergenza ma un acquisto programmato che va trattato come tale.

Fai in modo che la rata del mutuo non sia superiore al 25% delle tue entrate familiari. Se hai altri finanziamenti in corso fai in modo che l’importo complessivo di tutte le rate mensili non superi il 30% del tuo reddito familiare.

Questo ti consentirà di avere ancora un reddito residuo sufficiente a coprire tutte le tue spese e per garantirti ancora una buona quota di risparmio.

Alle condizioni attuali, con i tassi elevati e pressoché identici tra fisso e variabile, cerca di privilegiare il tasso fisso. Ti assicurerai contro aumenti ulteriori dei tassi di interesse e di tutte le problematiche connesse.

Se i tassi dovessero scendere nel prossimo futuro, potrai richiedere una rinegoziazione alla tua banca sulla base dei nuovi tassi in quel momento. Fallo quando si verificano ribassi di almeno lo 0,50% rispetto alla precedente rinegoziazione. Se la banca non volesse concederti di rinegoziare, chiedi preventivi per la surroga ad altre banche da mettere in concorrenza con la tua. Qualora la banca ti negasse ancora la rinegoziazione, allora puoi sempre surrogare con un’altra banca a condizioni più favorevoli e senza spese.

Spero di averti dato degli spunti utili e ti ringrazio per avermi letto!

Iscriviti alla Newsletter per altri contenuti gratuiti: