Il cambio auto rappresenta da sempre una delle spese più importanti di una famiglia. E la scelta tra acquisto o noleggio a lungo termine costituisce un classico esempio di decisione di finanza personale.

Se fino a qualche anno fa il dilemma era tra acquisto contanti e finanziamento, oggi la decisione principale è tra acquisto e noleggio lungo termine.

Senza voler scendere troppo nello specifico delle fattispecie contrattuali, la differenza sostanziale tra acquisto e noleggio a lungo termine è che con l’acquisto diventi proprietario dell’auto a tutti gli effetti. Pertanto, saranno a tuo esclusivo carico tutti i costi di esercizio dell’automobile.

Nel noleggio a lungo termine, invece, la proprietà resta alla società che ti noleggia l’auto mentre tu paghi solo un canone per il suo utilizzo. Quindi tutti i costi restano a carico della proprietà.

Optando per l’acquisto tutti i costi relativi ad assicurazione, manutenzione ordinaria e straordinaria saranno di tua esclusiva competenza. Mentre optando per il noleggio a lungo termine tutti questi costi sono già compresi nel canone di noleggio che pagherai mensilmente.

Differenza fondamentale tra acquisto e noleggio lungo termine è che con il noleggio si paga un canone certo e fisso per tutta la durata contrattuale. Perciò hai l’assoluta certezza che non pagherai nè un euro in più nè un euro in meno fino alla scadenza del contratto.

Con l’acquisto invece non è così. In questo caso di certo c’è solo il costo d’acquisto. Tutti gli altri costi saranno incerti e soggetti a cambiamento nel corso tempo a causa di diverse variabili.

Ad esempio, i costi di manutenzione e assicurazione possono subire variazioni anche di rilievo da un anno all’altro e se ti capita una rottura di un componente importante fuori dal periodo di garanzia sono dolori perchè resta tutto a tuo carico.

D’altro canto, acquistando l’auto e divenendone il proprietario puoi fare dell’auto ciò che vuoi. Puoi aggiungere accessori, fare modifiche, scegliere l’officina di fiducia per la manutenzione e le riparazioni senza chiedere il permesso a nessuno.

Invece, nel noleggio a lungo termine qualsiasi cosa tu intenda fare devi chiedere prima l’autorizzazione alla società di noleggio e non puoi fare la manutenzione se non nelle officine convenzionate.

Nonostante entrambe le opzioni presentino vantaggi e svantaggi, mettere d’accordo le due fazioni, i pro-acquisto e i pro-noleggio non è facile. Come sempre accade, i sostenitori dell’una e dell’altra vedono solo bianco o nero, mai le sfumature di grigio.

Ed inoltre, spesso, la scelta di un’opzione o dell’altra viene fatta senza prima prendersi la briga di fare due calcoli con dati reali alla mano. Anzi, spesso, basandosi solo sui “mio cugino mi ha detto che….” e cose del genere.

In sostanza, nella scelta tra acquisto e noleggio lungo termine ci si affida più a convinzioni personali che a dati oggettivi. O, molto peggio, a volte si finisce per affidarsi completamente al caso.

Ma mai, in nessuna circostanza, si fanno riflessioni serie di costo-opportunità che possano davvero aiutare a scegliere con cognizione di causa quale delle due opzioni è davvero la più conveniente per la propria situazione personale specifica.

E per convenienza non intendo solo quella in termini di costo totale dell’operazione. Mi riferisco anche alle valutazioni di convenienza in termini di possibili rendimenti sul capitale a cui si rinuncia nel caso di acquisto cash.

Ma ora mettiamo le mani in pasta e facciamo un confronto tra le due opzioni prendendo ad esame un caso reale che ho costruito personalmente chiedendo preventivi e trattando i prezzi come se avessi dovuto davvero acquistare o noleggiare l’auto in questione.

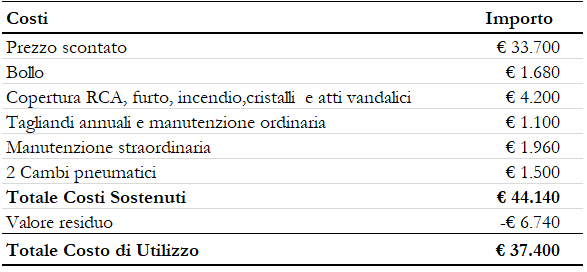

L’auto che ho preso in considerazione ha un prezzo di acquisto scontato di 33.700€ e verrebbe tenuta dal proprietario per 7 anni, in media con quella che è la realtà italiana.

Periodi di detenzione più corti o più lunghi potrebbero influire in maniera determinante sulla convenienza di una opzione piuttosto che dell’altra.

Ma ora andiamo a fare due calcoli…

Opzione 1: Acquisto

Nel caso dell’opzione di acquisto dell’auto calcoliamo quello che sarà il costo totale che andremo a sostenere nel corso dei 7 anni di detenzione dell’automobile.

Oltre al prezzo di acquisto, terremo conto anche dei costi di bollo, assicurazione (RCA, furto, incendio, cristalli e atti vandalici), manutenzione ordinaria e straordinaria e un paio di interventi fuori garanzia perchè in 7 anni sicuramente salteranno fuori.

Per stabilire il costo di utilizzo totale dovremo andare anche a determinare quello che sarà il valore residuo dell’auto tra 7 anni e decurtarlo dal costo globale, perchè potresti sempre decidere di vendere l’auto e recuperare quel valore.

Per determinare il valore residuo mi sono attenuto alle tabelle di valutazione più utilizzate secondo le quali dopo 5 anni un’auto si svaluta di circa il 71% e poi continua a svalutarsi di un ulteriore 5% di media all’anno.

Quindi alla fine del 7.mo anno l’auto si è svalutata complessivamente dell’80%. Pertanto, il suo valore residuo sarà pari più o meno al 20% del prezzo inizialmente pagato per l’acquisto. Sempre che non ci siano danni che vadano oltre alla normale usura dell’auto che abbasserebbero ulteriormente il valore residuo.

Il costo TOTALE per l’utilizzo di questa autovettura per 7 anni in caso di acquisto è di 37.400€.

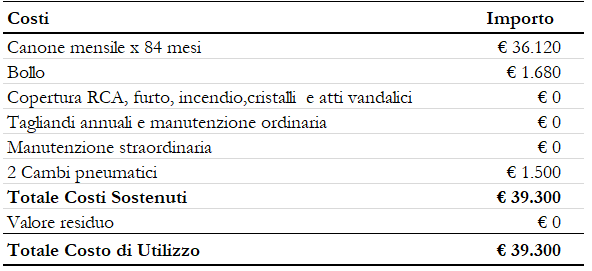

Opzione 2: Noleggio Lungo Termine

Nel caso di noleggio lungo termine per la stessa auto mi è stato fatto un preventivo (oggetto di trattativa al ribasso) che prevedeva anticipo zero e un canone mensile di 430€ per 84 mesi (7 anni) con i seguenti servizi inclusi:

- Manutenzione ordinaria e straordinaria;

- Copertura assicurativa RCA, assistenza stradale, furto, incendio, cristalli, atti vandalici e Kasko.

Pertanto, con il noleggio a lungo termine avresti un costo TOTALE di utilizzo in 7 anni di 39.300€.

Di conseguenza, noleggiare l’auto ti costerebbe alla fine del 7.mo anno 1.900€ in più rispetto all’opzione d’acquisto.

Ma non puoi fermarti qui, perchè commetteresti un grave errore di valutazione.

Staresti completamente tralasciando l’altra faccia della medaglia relativa al calcolo dei rendimenti del capitale in entrambe le opzioni.

Ed è quello che tutti omettono di fare. Sbagliando.

Andiamo a considerare i rendimenti del capitale in entrambe le opzioni

Opzione 1: Acquisto

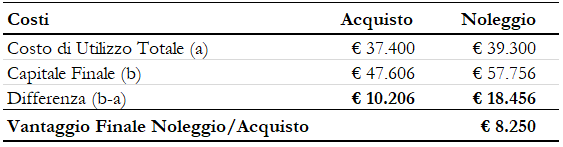

In questo caso non potrai investire i 33.700€ che ti servono per pagare l’auto cash, però potrai investire ogni mese i 430€ di canone che non paghi.

Quindi, supponendo di investire 430€ al mese ad un tasso di rendimento medio composto dell’8% annuo, alla fine di 7 anni avresti un capitale finale di 47.706€.

Opzione 2: Noleggio a Lungo Termine

In questo caso puoi investire tutti insieme i 33.700€ perchè non compri l’auto cash ma la noleggi al canone mensile di 430€.

Investendo 33.700€ ad un tasso di rendimento medio composto dell’8% alla fine dei 7 anni ti ritroveresti con un capitale finale di 57.756€.

Pertanto, scegliendo l’opzione 2 del noleggio a lungo termine, potrai contare su un capitale finale di circa 10.000€ più alto rispetto all’opzione 1 di acquisto.

Acquisto o noleggio lungo termine?

Se da una parte il costo di utilizzo dell’auto nel caso di noleggio a lungo termine è più alto di 1.900€ rispetto all’opzione di acquisto cash, dall’altra il fatto di investire subito tutti i 33.700€ che non utilizzi per pagare l’auto ti farà avere un capitale più alto di 10.000€ rispetto all’investire 430€ al mese per 7 anni nel caso scegliessi l’opzione di acquisto contanti.

Va da se che in questa simulazione l’opzione 2 di noleggio sarebbe largamente favorevole perchè, considerando il costo totale di utilizzo e il capitale finale, ti ritroveresti in tasca dopo 7 anni circa 8.200€ in più.

Con questo non voglio in alcun modo dire quale opzione sia la migliore in assoluto sempre e comunque. Vorrei solo farti arrivare il messaggio che prima di fare una scelta consapevole devi sempre guardare tutte le sfaccettature di un problema e di come queste impattino sulla tua situazione finanziaria a 360 gradi.

La prossima volta che ti troverai a dover scegliere tra acquisto o noleggio lungo termine avrai tutti gli strumenti utili per fare una valutazione corretta in autonomia.

Cosa scelgo io?

Ora vuoi sapere cosa scelgo io, vero?

Ti rispondo volentieri.

Sono circa dieci anni che ho scelto il noleggio a lungo termine perchè lo ritengo più adatto alle mie esigenze e al mio modo di essere.

In passato, complice il fatto che il noleggio a lungo termine non era un servizio diffuso e non era comunque disponibile per i privati senza partita iva, le auto le acquistavo, di solito finanziandole.

Ma ogni volta mi ritrovavo puntualmente che, fuori garanzia, iniziavano le rogne da dover sistemare e allora erano botte dai 500€ in sù.

Non avevo mai il controllo su quelle che erano le spese per mantenere l’automobile. E siccome non mi piace non avere il controllo sulla mia situazione finanziaria, appena ho avuto l’opportunità di passare al noleggio a lungo termine l’ho colta. E da allora non l’ho più abbandonata.

Ora so per certo quella che sarà la mia spesa mensile per l’auto e sono sicuro che non varierà per tutta la durata contrattuale. Pertanto, ho abbandonato le preoccupazioni relative alle spese impreviste per l’auto e vivo molto più sereno.

E questo, a parte tutti i calcoli di convenienza finanziaria, è un beneficio per il quale sarei disposto a pagare anche qualcosa in più.

Io ti ringrazio di aver letto il mio post e spero che ti sia stato utile. Ti aspetto al prossimo!

Iscriviti alla Newsletter per altri contenuti gratuiti: