Con questo articolo cercherò di spiegarti come e perché si formano le bolle nel mercato azionario.

Probabilmente avrai già sentito parlare della bolla dei tulipani o della bolla della Compagnia dei Mari del Sud.

Sono solo due esempi famosi di bolle che si sono formate e poi scoppiate lasciando centinaia di migliaia di investitori con il cerino in mano.

In questo articolo cercherò di spiegarti, in maniera semplice ma più in profondità come e perché si formano le bolle, soprattutto quelle nei mercati azionari.

I mercati efficienti

Esiste una posizione abbastanza accreditata nel mondo accademico che va sotto il nome di Teoria dei Mercati Effcicienti.

Tale teoria asserisce che i prezzi di tutte le azioni siano equi e che rispecchino fedelmente il valore intrinseco di ogni azione in ogni momento.

Quando si parla di mercati efficienti, pertanto, ci si riferisce ad una situazione in cui tutte le decisioni degli investitori sono puramente razionali perché tengono conto di tutte le informazioni disponibili.

Di conseguenza, in ogni istante il prezzo di mercato di un’azione sarà sempre accurato, poiché subirà delle variazioni immediate non appena vi sia disponibilità di nuove informazioni.

Se il prezzo di un’azione non dovesse essere quello corretto, cioè quello che rispecchia il suo valore intrinseco, gli investitori nel loro complesso agiranno con meccanismi di arbitraggio per riportare il prezzo al livello corretto che rispecchi il valore reale dell’azienda.

Questa teoria riconosce che la volatilità dei prezzi si genera a seguito di notizie impreviste ma che, una volta assimilate le corrette informazioni, il mercato ritorni velocemente a prezzare le azioni al loro corretto valore.

In questo tipo di mercati è impossibile sovraperformare il mercato, in quanto non esistono sacche di inefficienza dello stesso.

Ma non è sempre così.

Partiamo dal presupposto che il mercato è formato da tutti gli investitori nel loro complesso.

Ma gli investitori sono esseri umani, sono spesso razionali ma hanno anche sentimenti ed emozioni.

E talvolta queste emozioni prendono il sopravvento sulla razionalità, causando il distacco dei prezzi del mercato azionario dal reale valore dei business aziendali sottostanti.

Ma quando le emozioni, soprattutto l’euforia, prendono il sopravvento sulla razionalità, i prezzi delle azioni iniziano a non rispecchiare più le informazioni disponibili.

Tendono, invece, ad essere influenzati da fattori psicologici ed emozionali.

E quando ciò accade si formano le bolle di mercato che possono portare conseguenze devastanti per gli investitori.

Le bolle nel mercato azionario

Nel momento in cui i prezzi azionari si distaccano da quelli che sono i valori reali dei relativi business aziendali, inizia a formarsi una bolla di mercato.

In fase di formazione di una bolla del mercato azionario i prezzi delle azioni tendono a non rispecchiare più i fondamentali delle aziende (utili, flussi di cassa, ecc.).

I prezzi iniziano a crescere ad un ritmo che è molto superiore alla crescita degli utili o dei dividendi e viene alimentato da una euforia generalizzata che si autoalimenta a sua volta con il crescere dei prezzi.

Si instaura quindi un circolo vizioso in cui l’euforia fa salire i prezzi e l’aumento dei prezzi genera a sua volta ancora maggiore euforia.

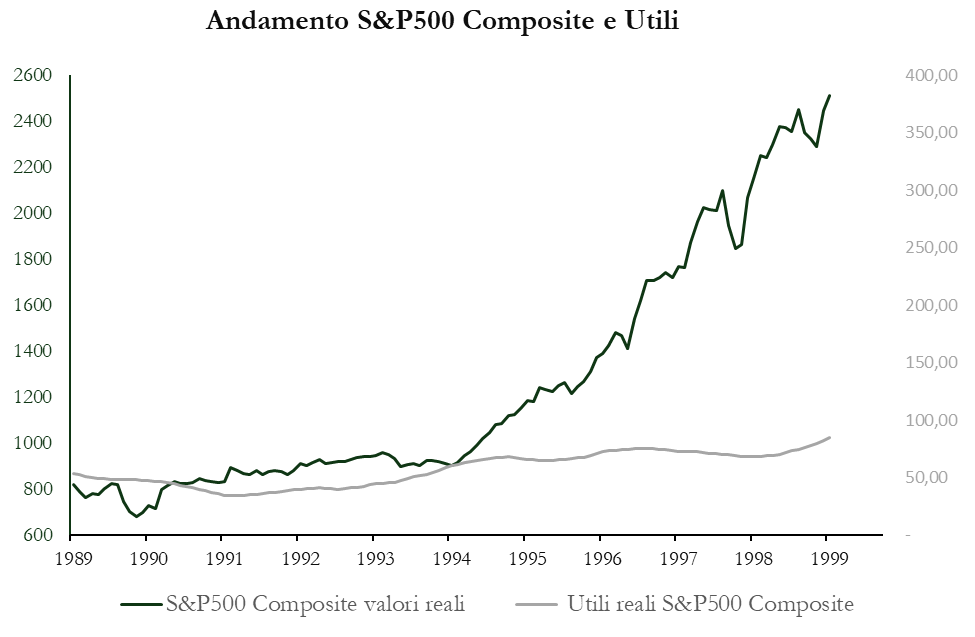

Osserviamo l’andamento dell’indice S&P500 Composite nel decennio che va da dicembre 1989 a dicembre 1999.

Come si può notare anche solo graficamente, dall’inizio del 1994 in poi si è verificato un totale scollamento tra l’andamento dei prezzi e quello degli utili delle aziende.

Tra gennaio 1994 e dicembre 1999 il livello reale dei prezzi (rettificato per l’inflazione) è cresciuto del 180% a fronte di una crescita degli utili reali di solo il 40%.

Pertanto, quella crescita dei prezzi di mercato non era giustificata da nessun aumento particolare degli utili delle aziende.

La teoria dei mercati efficienti non stava funzionando. Infatti i prezzi continuavano a crescere ininterrottamente ormai da oltre 5 anni.

Eravamo, pertanto, in presenza di una bolla di mercato.

Per chi voleva vederla, ovviamente. Gli altri hanno continuato a comprare azioni palesemente sopravvalutate finché ci fu un crollo del mercato azionario di quasi il 50% dopo i massimi di agosto 2008.

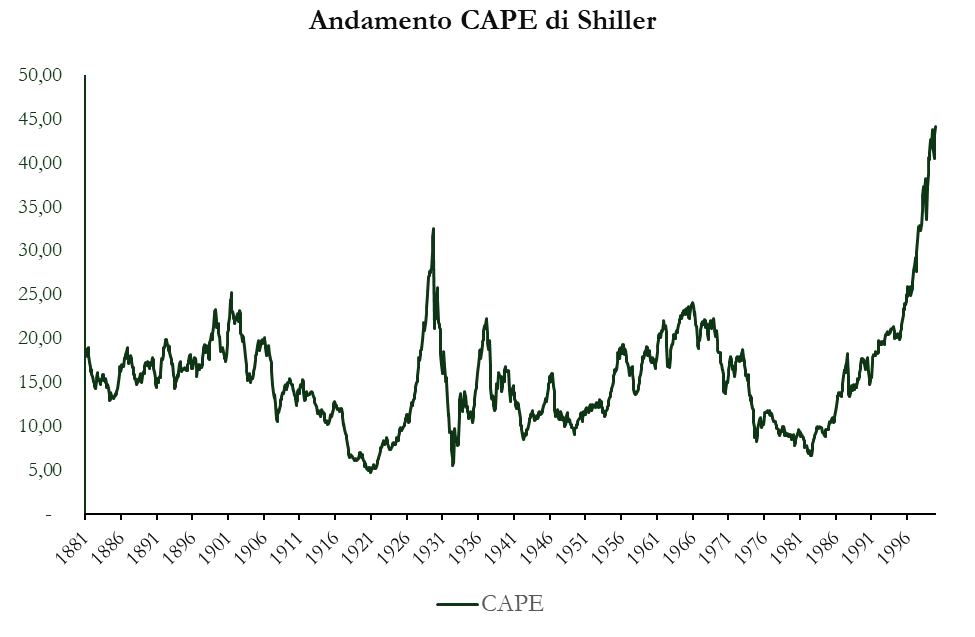

Uno degli indicatori più utilizzato per cercare di individuare quando il mercato azionario si avvicina in territorio di bolla è l’indice CAPE di Shiller.

Questo indice è dato dal rapporto tra il valore reale (rettificato per l’inflazione) dell’indice del mercato di riferimento (Shiller utilizza lo S&P 500 Composite) e la media mobile decennale degli utili reali delle aziende che compongono lo stesso indice.

La media storica di questo indice si attesta intorno al valore di 15. Ma a dicembre del 1999, pochi mesi prima del crollo, l’indice CAPE navigava ad un livello pericolosamente elevato di 45.

Praticamente il triplo della media storica fino a quel momento. E superiore a qualsiasi altro momento storico dal 1881 in poi.

Ma come si formano, quindi, le bolle nel mercato azionario?

Andiamo a vederlo.

Come si formano le bolle di mercato

Le bolle di mercato si identificano solo quando scoppiano.

Prima che scoppino ci sono tutta una serie di meccanismi e di situazioni che agiscono per anni sui prezzi di mercato delle azioni, portandoli fuori asse rispetto al reale valore dei business aziendali sottostanti.

In realtà, tuttavia, non è facile individuare in corso d’opera questi fattori che alimentano una bolla.

Solo a posteriori si riescono ad individuare a grandi linee le cause e l’evoluzione.

Quello che però è certo è che non esiste un solo fattore che causa la formazione di una bolla.

Di solito ci sono più fattori che interagiscono tra loro e alimentano le bolle di mercato.

Come spiega magistralmente Robert Shiller in Euforia Irrazionale che, a tutt’oggi, rappresenta la bibbia in tema di formazione e scoppio delle bolle del mercato, i fattori autoalimentanti delle bolle si distinguono in:

- Fattori strutturali

- Fattori culturali

- Fattori psicologici

Fattori strutturali

I fattori strutturali alla base della formazione delle bolle nei mercati azionari sono riconducibili ad eventi, innovazioni tecnologiche, riforme, cambiamenti demografici rilevanti, sviluppo economico.

Tutti insieme questi fattori fanno pensare di essere entrati in un periodo di grande sviluppo sociale, economico e democratico tale da ritenere di essere in prossimità in una nuova era.

E’ molto difficile identificare questi fattori in corso d’opera. Tuttavia, se facciamo riferimento alla bolla scoppiata nel 2000 negli USA è più semplice capire a cosa si fa riferimento quando si parla di fattori strutturali nella formazione di una bolla di mercato e in che forma potrebbero ripresentarsi in futuro.

1. Internet

L’arrivo di internet e il successivo sviluppo fino all’adozione di massa del 1997 coincise con gli anni in cui l’indice dei titoli tecnologici americani, il NASDAQ, andò alle stelle e i rapporti prezzo/utili delle azioni decollarono letteralmente.

L’utilizzo di internet dava alle persone la sensazione di essere padroni del mondo. Potevano fare cose che prima non immaginavano nemmeno.

2. Trionfalismo e declino della concorrenza estera in economia

La caduta del muro di Berlino, la disgregazione dell’Unione Sovietica e la contemporanea apertura della Cina comunista verso il libero mercato amplificarono la fiducia nel capitalismo e negli USA che rappresentavano la più alta definizione di mercato libero e quello a più alta valutazione.

Questa situazione venne anche interpretata come una manifestazione di potenza dell’economia USA e di indebolimento della concorrenza estera.

3. Cambiamenti culturali che esaltano il successo negli affari

Il rialzo del mercato in quegli anni fu accompagnato da una forte affermazione dei valori materialistici.

Tali valori hanno contribuito a trasformare quella americana in una cultura in cui si considera l’uomo d’affari di successo tanto quanto uno scienziato, un artista, un rivoluzionario.

Si fece largo l’idea che investire nel mercato azionario fosse la strada più breve per fare fortuna e raggiungere il successo.

4. Tagli fiscali sui redditi di capitale

Le previsioni di possibili tagli fiscali sui redditi di capitale hanno un impatto sui mercati azionari persino quando poi non vengono attuati.

Nel 1997 l’aliquota fiscale sui guadagni in conto capitale negli USA passò dal 28% al 20%. E una proposta di legge del 1999 avrebbe tagliato ulteriormente le tasse, anche se poi non fu effettivamente così.

Ma una tale atmosfera fece si che gli investitori non vendessero, creando ulteriore pressione al rialzo dei prezzi azionari.

5. Previsioni sempre più ottimistiche da parte degli analisti

La sovrastima degli analisti riguardava un vago e generico futuro. Ma le aspettative, anche se nei confronti di un futuro vago e generico, fecero da sfondo alle alte valutazioni di mercato della fine del secolo scorso.

6. Sviluppo dei fondi pensionistici

L’evoluzione degli schemi pensionistici spinse le persone verso il mercato azionario creando un percorso rapido di crescita dei prezzi.

Infatti, qualsiasi incentivo ad una maggiore conoscenza di uno strumento di investimento quasi certamente ne fa aumentare la domanda. E quindi il prezzo.

7. La diminuzione dell’inflazione

L’alta inflazione di solito è percepita come un segnale di scompiglio economico, perdita di valori e fonte di imbarazzo per la nazione. Viceversa accade con la bassa inflazione.

Pertanto, la riduzione dell’inflazione nell’ultimo decennio del secolo scorso in USA venne percepita come un segnale di prosperità economica e buon governo. Di conseguenza, infuse fiducia nelle persone e negli investitori e contribuì a spingere in alto i mercati azionari.

Meccanismi amplificatori

Tutti questi fattori strutturali sono poi influenzati da alcuni meccanismi che ne amplificano ulteriormente la potenza:

- Elevata fiducia degli investitori che dà la sensazione di aver scoperto una fonte di lucro sicura ed inesauribile;

- Aspettative ottimistiche nonostante gli alti livelli del mercato azionario che fa ritenere agli investitori che il mercato crescerà sempre e comunque, nonostante le alte valutazioni;

- Attenzione pubblica verso il mercato con copertura mediatica pressoché totale che espone le persone a stimoli di mercato esagerati;

- Retroazione delle bolle in cui gli aumenti iniziali dei prezzi provocano ulteriori aumenti man mano che gli effetti degli aumenti iniziali agiscono retroattivamente su prezzi ancora più alti. E questo accade per più e più volte durante la formazione delle bolle nei mercati azionari.

Fattori culturali

Il secondo gruppo di fattori attiene alla capacità di creare un modo comune di pensare tra gruppi di persone e al fatto che l’espansione del mercato azionario è alimentata da percezioni più rosee sul futuro rispetto al passato.

Ecco quindi che i mezzi di comunicazione giocano un ruolo fondamentale nel divulgare i movimenti del mercato azionario e di propagazione delle bolle.

E quanto più il pubblico si interessa a questi movimenti, tanto più i media danno spazio alle notizie inerenti al mercato stesso per catturare sempre più attenzione del pubblico.

Tutto ciò crea un sovraccarico di informazioni tale da autoalimentarsi, nel tentativo del pubblico di ottenere ancora più informazioni ed ancora più specifiche. E ciò si verifica soprattutto in prossimità dei livelli record dei mercati azionari che attirano ulteriori ondate di attenzione che spingono ancora più in alto i prezzi.

L’avvento della nuova era, invece, infonde ottimismo nel futuro e nei mercati azionari, com’è avvenuto in passato per l’avvento dei computer prima e di internet dopo. E prima ancora è avvenuto a causa dell’uomo sulla luna e ancora prima per la ripresa post Seconda Guerra Mondiale.

Fattori psicologici

Per comprendere cos’è che determina il livello dei prezzi nei mercati azionari, accanto ai fattori strutturali e a quelli culturali bisogna considerare anche i fattori psicologici.

Tra questi fattori psicologici le ancore giocano un ruolo importante nella determinazione dei prezzi giornalieri.

Ad esempio le cifre tonde attraggono molto le persone e questo spiega perché i prezzi in prossimità di cifre tonde tendono a raggiungerle rapidamente.

Un altro fattore psicologico è l’eccessiva fiducia dell’individuo in ciò in cui crede, anche se scarsamente attendibile.

Per questo se si riesce a creare una narrativa intorno a qualcosa la gente si comporta in maniera tale da realizzare quella narrativa. Un po’ come nelle profezie autoavveranti applicate ai prezzi del mercato azionario.

Se i milioni di investitori fossero indipendenti l’uno dall’altro allora qualsiasi pensiero sbagliato di uno o più individui non avrebbe effetto sui prezzi, perché ogni investitore agirebbe secondo le sue credenze e non sarebbe influenzato dalle credenze fallaci di un altro.

Il problema però è che la pressione sociale influisce enormemente sul giudizio individuale.

Perciò, una persona che crede fermamente di essere nel giusto, di fronte ad un gruppo di persone che invece la pensa diversamente sbagliando, con molta probabilità si adeguerà al giudizio sbagliato ma condiviso dagli altri.

E se a dire qualcosa è un gruppo di esperti gli effetti sulle altre persone saranno ancora più forti. Cioè si tende ad adeguarsi al pensiero degli esperti anche quando questo pensiero non sembra essere giusto.

Sono tutte conseguenze dell’effetto gregge per il quale anche le persone più razionali possono adottare un comportamento gregario quando prendono in considerazione i giudizi altrui, persino quando sanno che tutti gli altri si stanno comportando in modo gregario.

Conclusioni

Benché sia molto difficile individuare quando si sta formando una bolla nel mercato azionario, abbiamo degli elementi che possono essere valutati per cercare di capire se siamo in presenza o meno di una bolla.

Oltretutto, non è detto che, anche se ci siano tutti gli elementi che indicano la presenza di una bolla, il mercato non continuerà a crescere comunque. Può continuare a crescere per mesi o per anni prima che la bolla scoppi. Oppure la bolla può non scoppiare mai ma sgonfiarsi fino a rientrare.

In ogni caso la formazione di una bolla vede l’interazione concomitante di tre tipologie di fattori: fattori strutturali, fattori culturali e fattori psicologici. E soprattutto i fattori strutturali possono essere i più diversi e presentarsi in forme completamente differenti dal passato.

Concludendo, è molto difficile individuare le bolle del mercato azionario se non a posteriori, anche se un buon segnale come l’indice CAPE di Shiller unito ad un’analisi sulle diverse tipologie di fattori concomitanti possono essere d’aiuto anche se non in maniera certa e determinante.

In ogni caso l’unico modo per proteggere i tuoi investimenti dagli effetti negativi delle bolle è quello di diversificare il più possibile il tuo portafoglio, ribilanciarlo periodicamente, avere un piano di investimento ben definito e aggrapparti alle uniche certezze dell’investimento.

Per il resto… ti ringrazio per avermi letto e ti aspetto al prossimo articolo!

Iscriviti alla Newsletter per altri contenuti gratuiti: