Quando penso alla costruzione e alla gestione del mio portafoglio per raggiungere gli obiettivi di lungo termine, mi immagino sempre un po’ come fossi uno chef che deve progettare la ricetta di un piatto da proporre ai suoi clienti.

Ti confesso subito che non sono un granché come cuoco, però non posso fare a meno di immaginarmi in quella veste quando penso al mio portafoglio per il lungo termine.

Quando uno chef progetta una ricetta ha già in mente il risultato che vuole ottenere. Conosce già, in linea di massima, quali ingredienti dovrà utilizzare per raggiungere quel particolare risultato. Ed ha anche un’idea abbastanza precisa di come mixarli per costruire un piatto che sia il più vicino possibile a quello che ha in mente per i suoi clienti.

Se ci pensi, la costruzione di un portafoglio per il lungo termine ha un processo pressoché identico a quello della progettazione di una ricetta.

Lo chef ha in mente già il risultato che vuole ottenere, proprio come l’investitore conosce perfettamente l’obiettivo di lungo termine che il suo portafoglio deve raggiungere.

Lo chef sa già quali ingredienti dovrà utilizzare per realizzare la sua ricetta, come l’investitore conosce già le asset class che utilizzerà per la costruzione del suo portafoglio.

Lo chef ha un’idea abbastanza precisa di come mixare quegli ingredienti per ottenere una ricetta che soddisfi in pieno i suoi clienti. L’investitore, da parte sua, conosce come miscelare le asset class nella giusta maniera (asset allocation) per assemblare il suo portafoglio che dovrà soddisfare i suoi obiettivi di lungo termine.

Per combinare al meglio gli ingredienti che utilizzerà per la realizzazione della sua ricetta, lo chef dovrà in ogni caso seguire regole ben precise. Certamente i gusti cambiano da persona a persona ma la teoria con cui si accostano sapori e ingredienti insegna che, dal punto di vista scientifico, ci sono alcune basi universalmente riconosciute e condivise che vanno comunque rispettate. Basi che permettono allo chef di creare ricette ed evitare errori grossolani.

Allo stesso tempo l’investitore dovrà seguire alcune regole “scientifiche” per costruire il suo portafoglio per gli obiettivi di lungo termine che gli impediranno di commettere errori grossolani di asset allocation nel raggiungimento dei suoi obiettivi.

Queste regole costituiscono i principi di base dell’investimento, fondamentali per la costruzione dei portafogli per il lungo termine, e rappresentate da:

- Orientamento al mercato azionario;

- Diversificazione.

Andiamo a vedere più da vicino cosa comporta l’applicazione di questi due principi al tuo portafoglio per il lungo termine

Diversificazione del portafoglio di lungo termine

Ho parlato ampiamente di diversificazione in questo post a cui ti rimando per approfondire il concetto.

Qui invece ti parlerò più nel concreto di come si applica la diversificazione al tuo portafoglio per il lungo termine.

Come già saprai, la diversificazione ti consente di aumentare il rendimento del portafoglio senza aumentarne il rischio. In alcuni casi può addirittura consentirti di aumentare il rendimento riducendo contestualmente il rischio che ti assumi. Ecco perché la diversificazione viene universalmente considerata l’unico pasto gratis che ti offre il mondo degli investimenti.

La diversificazione si applica al tuo portafoglio per il lungo termine in due direzioni: una matematica e l’altra funzionale.

L’applicazione del concetto di diversificazione dal punto di vista matematico, implica che ciascuna delle asset class che utilizzerai dovrebbe pesare nel tuo portafoglio complessivo non meno del 5% e non più del 30% del totale. In questo modo ogni asset class non inciderà né troppo né troppo poco sui risultati del tuo portafoglio e non gli fornirà una caratterizzazione troppo pesante ed evidente.

Tuttavia, stai ben attento al fatto che questo concetto non vale indistintamente per tutti i portafogli e per tutte le asset class.

Il principio di diversificazione matematica così concepito ha effetti positivi solo per i portafogli che utilizzano quelle classi di asset che David Swensen nel suo Unconventional Success definisce Core Asset Class.

Senza entrare nello specifico di quelle che sono le caratteristiche delle Core Asset Class, per cui ti rimando al libro di Swensen, di seguito ti riepilogo in un elenco quelle che sono le Core Asset Class, con la preghiera di approfondire meglio il concetto prima di prendere qualunque decisione di investimento basata su questa lista o di farti seguire da un consulente finanziario indipendente di tua fiducia:

- Azionario USA

- Azionario Europa;

- Azionario altri Paesi sviluppati;

- Azionario Paesi emergenti;

- Real-Estate (REITs)

- Obbligazioni governative;

- Obbligazioni governative indicizzate all’inflazione.

Tutte queste asset class sono considerate solo e soltanto nella forma di ETF indicizzati, ben diversificati e a basso costo. Assolutamente non sono contemplati investimenti in azioni singole, altrimenti verrebbe completamente meno il principio di diversificazione.

Al di fuori di queste asset class, l’intero principio di diversificazione perde completamente di significato. Voglio dire che se pensi di diversificare il tuo portafoglio affidandoti totalmente o per la gran parte ad asset alternativi (criptovalute, oro, materie prime, ecc.) non stai diversificando per nulla il tuo portafoglio pur rispettando le percentuali indicate in precedenza.

Pertanto, il concetto di diversificazione matematica così come illustrato, è valido solo e soltanto utilizzando Core Asset Class e non anche asset class alternative e/o azioni singole.

Certo, puoi anche inserire nel tuo portafoglio asset class che non siano Core, ma in una misura tale che rappresentino nel totale una piccola frazione di tutto il tuo portafoglio.

Oltre ad essere matematicamente diversificato, quindi rispettare le proporzioni indicate in precedenza, il tuo portafoglio per il lungo termine dovrebbe essere diversificato anche da un punto di vista funzionale, nel senso che dovrebbe essere tale da proteggerti contro cambiamenti imprevisti nelle condizioni economiche e di mercato.

Nel concreto, diversificare funzionalmente il tuo portafoglio per il lungo termine vuol dire isolarlo, o comunque, proteggerlo soprattutto contro i rischi di inflazione, deflazione e ribassi del mercato azionario.

Per proteggere il tuo portafoglio dai ribassi del mercato azionario e dai rischi deflattivi, dovresti prevedere una buona quota di obbligazioni con scadenza intermedia principalmente dell’area Euro, anche se potresti inserire una certa quota di obbligazioni USA. In questo modo se i mercati azionari dovessero crollare le obbligazioni dovrebbero fungere da cuscinetto per attutire i ribassi. Alle volte queste ultime potrebbero anche aumentare di valore perché quando gli investitori fuggono dai mercati azionari di solito tendono a rifugiarsi nelle obbligazioni. Allo stesso modo, in periodi di deflazione il fatto che le cedole obbligazionarie siano pagate sempre al loro valore nominale, così come anche il rimborso del capitale investito, protegge da eventuali ribassi dei mercati azionari e costituisce garanzia di un rendimento aggiuntivo oltre alla rivalutazione monetaria.

Infine, per isolare il tuo portafoglio dai rischi di inflazione non prevista nel breve periodo (perché nel lungo periodo le azioni restano comunque lo strumento migliore per proteggersi dall’inflazione), dovresti prevedere nel tuo portafoglio una buona quota di Core Asset Class che proteggono da questa evenienza, come i REITs e le obbligazioni indicizzate all’inflazione.

Orientamento al mercato azionario

Questa caratteristica è necessaria nei portafogli costruiti per il lungo termine al fine di aumentare le probabilità di raggiungere gli obiettivi di lungo periodo nei tempi stabiliti e per costruire maggiore ricchezza.

Attenzione al fatto che qui si sta parlando di principi di investimento per portafogli di lungo periodo e quindi non ti venga mai in mente di orientare al mercato azionario portafogli costruiti per obiettivi di medio e breve periodo. Ritengo giusto fare questa puntualizzazione perché è sempre meglio essere ripetitivi ma chiari piuttosto che dire le cose solo una volta ma correre il rischio di essere fraintesi.

L’orientamento al mercato azionario di un portafoglio per il lungo termine puoi ottenerlo investendo una parte preponderante del tuo capitale nelle asset class azionarie che presentano i ritorni attesi più elevati e, in particolare, il mercato azionario USA e quello dei restanti Paesi sviluppati (tra cui un ruolo importante per noi lo gioca il mercato azionario Europeo).

In questa maniera, il potere di queste asset class di generare maggior rendimento atteso guiderà i risultati del tuo portafoglio per il lungo termine.

Conclusioni sul portafoglio di lungo termine

Considerando i due principi fondamentali dell’investimento che ti ho indicato in questo post, diversificazione (matematica e funzionale) ed orientamento al mercato azionario, saresti già in grado di costruire la struttura di base del tuo portafoglio per il lungo termine.

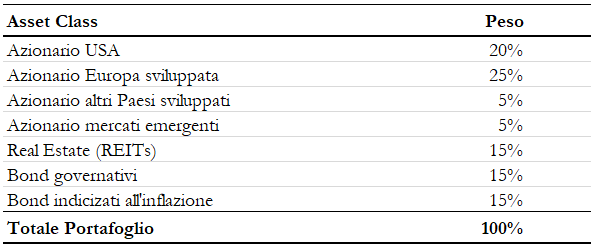

A puro titolo esemplificativo, nella tabella seguente ti riporto un’asset-allocation di un portafoglio per il lungo periodo e insieme andiamo a verificare se è costruita nel rispetto dei corretti principi d’investimento visti prima.

L’asset allocation riportata supera il test dell’orientamento al mercato azionario in quanto ben il 70% è costituito da Core Asset Class dall’elevato rendimento atteso (Azioni USA, Azioni Europa, Azioni di altri mercati sviluppati, Azioni dei paesi emergenti e Real Estate).

L’asset allocation proposta supera anche il test della diversificazione matematica in quanto ogni asset class pesa non meno del 5% e non più del 30% sul totale del portafoglio.

Scendendo nel campo della diversificazione funzionale, l’asset allocation precedente fornisce un certo grado di protezione contro l’inflazione inattesa, dal momento che il 30% del totale è distribuito su Real Estate e Bond indicizzati all’inflazione che forniscono ottima protezione contro la svalutazione del denaro, anche nel breve periodo.

Con il 30% allocato in Bond governativi di qualità, tra tradizionali e indicizzati, il portafoglio precedente è sufficientemente protetto anche contro turbolenze nei mercati finanziari e recessioni che potrebbero portare a cali del mercato azionario.

Infine, il 15% allocato in Bond governativi tradizionali fornisce buona protezione contro scenari deflattivi. Considerando, poi, che in caso di deflazione i Bond governativi indicizzati restituiscono comunque il valore nominale del capitale, l’ulteriore allocazione del 15% nei bond indicizzati fornisce un’ulteriore copertura in caso di deflazione.

In conclusione, l’asset allocation esemplificativa riportata nella tabella precedente supera tutti i test previsti dai principi di investimento per i portafogli di lungo termine, cioè di diversificazione matematica e funzionale e di orientamento al mercato azionario.

Pertanto, potrebbe fungere sicuramente da base per un portafoglio di lungo periodo ben strutturato.

Tuttavia, riprendendo la similitudine che ho utilizzato all’inizio del post tra lo chef che progetta una ricetta per i suoi clienti e l’investitore che struttura il suo portafoglio per il lungo termine, lo chef non presenterà mai un piatto senza infondere il suo tocco personale che lo contraddistingua. Così anche l’investitore ci metterà quel tocco di creatività nel costruire il suo portafoglio in modo che questo risulti perfettamente aderente alle sue esigenze e caratteristiche specifiche.

Ma questo lo vedremo nel dettaglio in un altro post.

Nel frattempo ti ringrazio per avermi letto e ti aspetto al prossimo articolo.

Iscriviti alla Newsletter per altri contenuti gratuiti: