Giocherellavo un po’ con i dati della serie storica che Robert Shiller aggiorna mensilmente con l’andamento dell’indice del mercato azionario americano S&P Composite e di altri dati macroeconomici (dividendi, inflazione, tassi a 10 anni, ecc.).

E’ la serie di dati relativi all’indice S&P (composite in questo caso) più lunga che io conosca, parte infatti dal 1881, e alla quale faccio spessissimo riferimento nelle analisi che trovi in diversi articoli di questo blog e che puoi trovare qui.

Mentre, appunto, giocherellavo con questi dati ho pensato di andare ad analizzare quelli che sono stati i mercati ribassisti dal 1921 ai giorni nostri per fare alcune considerazioni sulla loro profondità, durata e sui rendimenti che li hanno seguiti nei successivi 10 anni.

Dal momento che si definiscono mercati ribassisti quelli in cui il calo è uguale o superiore al 20% ho tralasciato tutte le correzioni dell’indice inferiori a quel valore.

E’ anche giusto avvertirti che i dati che Shiller riporta nel suo database sono relativi all’indice S&P Composite che unisce i dati dello S&P 500, dello S&P MidCap 400 e dello S&P SmallCap 600.

Quindi, lo S&P Composite è un indice che riflette meglio l’andamento del mercato americano nel suo complesso rispetto al classico S&P 500 che segue l’andamento delle 500 società più capitalizzate.

Inoltre, i dati raccolti da Shiller sono mensili e quindi smussano un po’ quelli che sono i massimi e i minimi dell’indice stesso.

Ma questo, ai fini della mia analisi, ha un impatto quasi trascurabile, a maggior ragione che andrò a ragionare per medie e non per dati puntuali.

Tuttavia, è bene che tu sappia che potresti trovare delle piccole differenze se vai a fare un’analisi simile partendo però da dati giornalieri puntuali.

I mercati ribassisti in USA dal 1921 ad oggi

Veniamo, dunque, al punto.

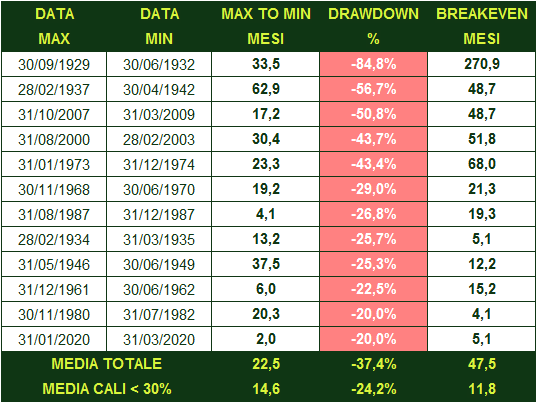

Di seguito ho raggruppato i mercati ribassisti in una tabella che indica la loro profondità (Drawdown), la loro durata in mesi e quanto tempo il mercato ci ha messo a ritornare in pari dopo aver toccato il minimo (Breakeven).

Ho organizzato i dati in ordine di profondità del ribasso, dal più profondo a quello meno profondo.

Il mercato ribassista più profondo è stato certamente quello del 1929-1932 seguito a grande distanza da quello del 1937 che, benchè molto meno profondo, durò quasi il doppio del tempo ed è stato quello più lungo in assoluto (oltre 5 anni)

Quelli meno profondi sono stati quello del 1980 e quello del 2020, benchè il primo sia durato 20 mesi e il secondo appena 2 (anzi meno se consideriamo che i dati di Shiller sono mensili).

Ragionando per medie, puoi verificare come nella loro globalità i mercati ribassisti abbiano avuto in media una durata di 22,5 mesi (dal massimo al minimo) e abbiano avuto una profondità di drawdown media del 37,4%.

Per ritornare a breakeven, cioè per ritornare dal minimo del mercato ribassista ai valori dei massimi appena precedenti, la media è stata di 47,5 mesi, cioè più del doppio del tempo che ci hanno messo a raggiungere il minimo.

Questo dato ti dà l’idea di quanto un mercato ribassista possa essere duro e sfibrante e quanto possa mettere a dura prova l’integrità psichica dell’investitore.

Come puoi vedere tu stesso, mediamente in un mercato ribassista il tempo che ci vuole affinchè i prezzi tocchino il minimo per poi recuperare il massimo precedente, è di quasi 6 anni.

Questo vuol dire che il tuo portafoglio ritorna in pari dopo quasi 6 anni, ben 70 mesi!!

E’ logorante e snervante davvero. E se non hai un piano di investimento pre-stabilito, corri il serio rischio che la paura e lo sconforto prendano il sopravvento e ti facciano vendere tutto con danni ingenti al tuo patrimonio e alla tua ricchezza.

Oppure se non hai costruito bene il tuo piano finanziario e non hai un fondo per le emergenze che ti faccia da cuscinetto, nel caso tu abbia bisogno di liquidità durante un mercato ribassista.

Quello che balza subito agli occhi è come nei ribassi con un drawdown inferiore al 30% il mercato ci metta molto meno tempo a ritornare ai massimi di quanto, invece, ha impiegato per scendere ai minimi: 11,8 mesi a risalire a breakeven contro 14,6 mesi a scendere dal massimo al minimo.

La causa di questo comportamento potrebbe essere ricercata nel fatto che il ribasso più contenuto non intacca in maniera profonda e duratura la fiducia degli investitori come invece avviene nei ribassi molto profondi, e quindi la risalita verso i massimi potrebbe essere più rapida della discesa.

Non lo so se sia questa la spiegazione o se ci sia un’altra causa, ma resta il fatto che si tratta di un’evidenza molto interessante.

I mercati ribassisti “moderni” sono più easy?

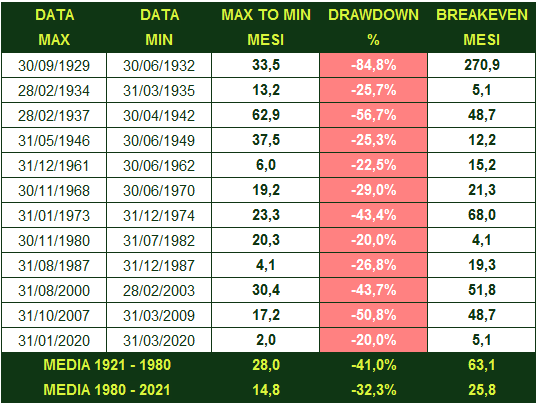

Ho provato a riorganizzare i dati della tabella precedente mettendo i ribassi in ordine cronologico, cioè nel reale ordine in cui si sono effettivamente succeduti ed ho ottenuto la tabella seguente.

Quello che emerge è davvero interessante.

Se la durata media da massimo a minimo dei mercati ribassisti dal 1921 al 1980 è stata di 28 mesi, la durata dei mercati ribassisti dal 1980 in poi (che chiamo “moderni”) si è praticamente dimezzata portandosi a 14,8 mesi.

Anche il recupero dei massimi si è più che dimezzato, passando da 63,1 mesi a 25,8.

E anche la profondità si è ridotta notevolmente passando da una media del 41% al 32,3%.

Tutto ciò considerando che nei mercati ribassisti moderni sia presente il terzo mercato ribassista più profondo di sempre (2007-2009) e il quarto più lungo di sempre (2000-2003).

Questo potrebbe far pensare che con il tempo i mercati ribassisti siano diventati davvero più leggeri.

E le cause possono essere ricercate nella capacità delle istituzioni moderne (come la FED nel caso del mercato americano) di correre ai ripari più prontamente ed incisivamente con gli strumenti a loro disposizione (politica monetaria, QE, ecc.) oppure nella capacità dell’economia di reagire più velocemente.

Se questo è vero, allora vuol dire che l’attuale mercato ribassista sarà di breve durata e l’intervento delle banche centrali e dei governi e la resilienza dell’economia ci consentirà di rivedere il breakeven molto presto?

Non lo so e non so neppure se quanto ho evidenziato abbia una causa ben definita oppure sia totalmente casuale, com’è molto probabile che sia.

Non ne ho idea e non proverei neppure a fare congetture su quanto possa durare l’attuale mercato ribassista.

Rendimenti dopo i mercati ribassisti

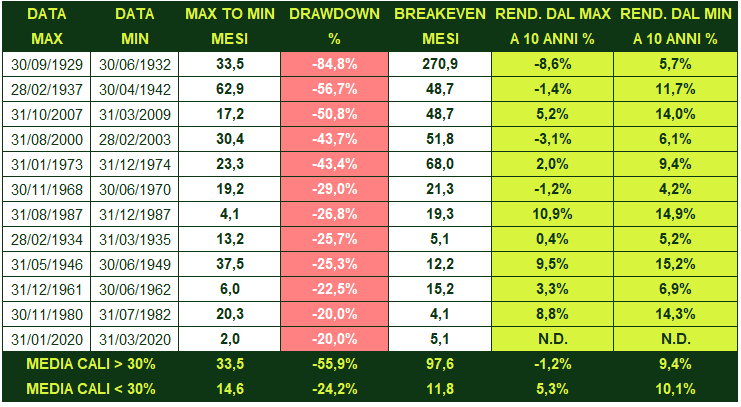

Nella ultime due colonne della tabella seguente ho calcolato i rendimenti nei 10 anni successivi al massimo raggiunto dal mercato prima del ribasso e nei successivi 10 anni dal minimo del mercato ribassista.

Come è ovvio che sia, i rendimenti medi annui a 10 anni dal massimo sono sensibilmente inferiori ai rendimenti a 10 anni dal minimo dei mercati ribassisti, sia per i mercati ribassisti “light” (cioè quelli dove il ribasso è inferiore al 30%) sia per quelli “hard” (dove il ribasso complessivo è maggiore del 30%).

Quello che sorprende, invece, è come in media i rendimenti a 10 anni dai minimi dei mercati ribassisti “light” siano superiori a quelli dei mercati ribassisti “hard”, rispettivamente del 10,1% e del 9,4%.

Mi sarei, infatti, aspettato il contrario, cioè rendimenti a 10 anni dai minimi nei mercati ribassisti “light” inferiori rispetto ai rendimenti a 10 anni dai minimi nei mercati ribassisti “hard” dove il punto di minimo è più basso.

Ma non ci farei caso più di tanto perchè l’evidenza potrebbe essere del tutto casuale e quindi potrebbe non avere una spiegazione logica.

Quello che, invece, possiamo evincere senza ombra di dubbio da questa analisi è, ancora una volta, l’importanza di continuare sempre a comprare e a investire anche durante i mercati ribassisti e tanto più quando i mercati continuano a scendere.

Perchè è proprio quando ci si avvicina ai minimi dei mercati ribassisti che i rendimenti futuri saranno massimi.

E questo emerge chiaramente dall’analisi della tabella precedente.

Ma, purtroppo, siccome nessuno di noi sa quando i minimi verranno toccati, l’unica cosa da fare è attenersi al proprio piano e continuare a comprare.

Sempre.

Intanto, grazie per aver letto il mio post!

Iscriviti alla Newsletter per altri contenuti gratuiti: