L’aumento del Patrimonio Netto personale, e perciò della tua ricchezza, è un processo che coinvolge tre grandi aree della finanza personale:

- Risparmio

- Analisi e controllo delle spese

- Investimenti

In questo articolo descriverò la seconda area, quella che coinvolge l’analisi, il controllo e la pianificazione delle spese e la definizione del relativo budget.

Per incrementare in modo graduale e costante la tua ricchezza e per finanziare i tuoi obiettivi, è necessario prima di tutto impostare un piano di risparmio a lungo termine.

Tuttavia, anche il piano di risparmio più ambizioso non servirà a nulla se il tuo modello di consumo non è virtuoso.

Se attingi ai tuoi risparmi o, peggio ancora, fai debiti per sostenere le spese non essenziali vuol dire che c’è qualcosa che non funziona.

Cerca l’equilibrio tra la tua vita presente e la tua vita futura

Oltre ad adottare un piano di risparmio a lungo termine efficace ed efficiente, sul tema delle spese la parola d’ordine deve essere FRUGALITA’.

Ma lascia che ti spieghi cosa intendo per frugalità. Non vorrei, infatti, che pensassi che ti sto suggerendo di vivere da asceta ai margini della società civile.

Per frugalità intendo fare un uso sobrio delle tue risorse finanziarie, evitando gli eccessi iper-consumistici.

Dunque, stai molto attento a non confondere la frugalità con la privazione. Assolutamente non deve essere così. Il risparmio non deve tradursi in una riduzione della qualità della vita.

Al contrario, un buon piano di risparmio pensato per i tuoi obiettivi e cucito su misura per te e per le tue esigenze personali e familiari, deve contribuire al miglioramento della qualità della tua vita presente e futura.

Una volta che il tuo piano di risparmio è impostato e condiviso con il resto della famiglia, tutto il resto del reddito deve essere speso per tutto ciò che ti rende davvero felice senza sentirti in colpa. Qualsiasi cosa essa sia, anche la più frivola.

Solo così puoi conciliare il risparmio con la qualità della vita.

E’ tutta una questione di equilibrio.

Equilibrio tra qualità della vita presente e futura.

Non sappiamo per quanto tempo resteremo su questa terra, quindi non ha senso privilegiare il tuo io futuro privando oltremodo il tuo io attuale.

Ci vuole equilibrio. E’ questa la formula vincente.

Cosa ti rende davvero felice? Viaggiare, visitare musei, andare per locali, giocare a poker, scommettere alle corse dei cavalli?

Imposta il tuo piano di risparmio, destina una quota idonea del tuo reddito per finanziare i tuoi obiettivi e con il resto fai quel che più ti pare.

Un piano di risparmio sostenibile nel tempo deve essere strutturato pianificando anche le spese non necessarie. Comprese quelle per gratificazioni e lussi. Solo che gratificazioni e lussi nella tua pianificazione devono rappresentare le eccezioni e non la regola del tuo stile di vita, per due ordini di motivi.

Prima di tutto perché, altrimenti, perderesti il gusto stesso della gratificazione. E ciò ti spingerebbe a ricercare gratificazioni sempre maggiori e sempre più fuori dalle tue disponibilità finanziarie. Oltre a ciò che potresti ragionevolmente definire “abbastanza”.

E secondo, perché se gratificazioni e lussi costituissero la regola del tuo stile di vita allora minerebbero le basi dei tuoi progetti di costruzione di Patrimonio e di ricchezza, e quindi dei tuoi stessi obiettivi.

Riconosci ed evita i modelli iperconsumistici e lo spreco

Da decenni i media ci propongono modelli iperconsumistici e di spreco, come quelli di celebrità dello sport o dello spettacolo che guadagnano vagonate di soldi e altrettanto rapidamente li sperperano in un’ossessiva corsa a chi è più stravagante nei consumi.

Questi modelli che vengono proposti sono tutt’altro che virtuosi. Per riconoscerli basterebbe applicare la regoletta sul calcolo del Patrimonio Netto Atteso per scoprire che modelli del genere portano rapidamente alla rovina finanziaria.

Prova a prendere un 30-enne del mondo dello spettacolo o dello sport che guadagna 5 milioni di euro all’anno. Prova a calcolarne il Patrimonio Netto Atteso e scoprirai che dovrebbe aggirarsi intorno ai 15 milioni di euro.

Quanti di questi 30-enni che guadagnano 5 milioni di euro all’anno pensi che abbiano davvero un patrimonio netto effettivo di 15 milioni?

Pochissimi, perché il loro tenore di vita stravagante, votato allo spreco e allo sfarzo se lo possono permettere solo finché guadagnano quelle cifre. Difatti, questo modello di consumo ultradispendioso li porta a dilapidare rapidamente ogni euro che entra nelle loro tasche.

Questi personaggi hanno i soldi ma non sono ricchi.

Intendiamoci: questi soggetti si godono sicuramente la vita nel presente oltre ogni umana comprensione, ma cosa accadrà appena si spegneranno i riflettori?

Succederà che i loro redditi si ridurranno drasticamente, a volte azzerandosi, e in quel momento non avranno accumulato ricchezza adeguata per sostenere ancora il loro modello di consumo così eccessivo.

A quel punto saranno davanti ad un bivio.

- Tagliare drasticamente il loro stile di vita a cui si sono abituati

- Continuare a praticarlo finendo dritti nel buco nero dei problemi finanziari in cui sono sprofondati tantissimi di loro

Abituarsi ad uno stile di vita iperconsumistico e lussuoso è semplicissimo ma tornare indietro è difficilissimo. Soprattutto quando si è dentro giri di “amicizie” e di club esclusivi dai quali resti fuori non appena ti discosti dai loro standard di spesa.

Questi ti sembrano modelli improntati all’equilibrio? Modelli che cercano di coniugare la qualità della vita presente con la qualità della vita futura?

Sei intelligente e quindi lascio a te la risposta.

A quale modello di consumo vuoi ispirarti?

Alcune ricerche condotte in USA hanno certificato che le famiglie di milionari che sono diventate tali nell’arco di una sola generazione, senza quindi ereditare nulla, hanno livelli di reddito lontanissimi dai redditi a sei zeri percepiti dallo stereotipo del milionario proposti da TV, cinema e sport.

Mediamente questi Milionari della porta accanto, come li chiamano T. Stanley e W. Danko nel loro Bestseller, hanno tutti in comune una serie di caratteristiche che sono lontane anni luce dai modelli di “ricchezza” effimera che ci propongono i media.

Quali sono questi tratti in comune? Di seguito i più rilevanti:

- Hanno un reddito medio familiare intorno ai 131.000 $

- Vivono nettamente al di sotto dei loro mezzi

- Distribuiscono il loro tempo, le loro energie e i loro soldi con modalità che hanno come obiettivo la costruzione di Patrimonio e ricchezza

- Sono convinti che l’indipendenza finanziaria sia di gran lunga più importante dell’esibizione di consumi eccessivi e quindi di un’elevata condizione sociale.

Ora non sto dicendo che devi diventare milionario perché forse non lo diventerai mai e forse nemmeno ti interessa diventarlo.

Il punto è raggiungere gli obiettivi che ti sei prefissato. Questa è finanza personale.

E per raggiungerli a quale modello di consumo credi di doverti ispirare?

Ai modelli di ricchezza effimera proposta dai media o a questi modelli di ricchezza solida e duratura?

Se scegli questa seconda strada, allora devi iniziare ad abituarti ad adottare un modello di consumo idoneo al tuo reddito disponibile. Cioè devi abituarti a spendere meno di quello che guadagni. O, più correttamente, meno del tuo reddito al netto della quota destinata al risparmio.

Ma bada bene: la quota di risparmio devi pianificarla in modo da concederti ogni tanto qualche spesa che, benché non necessaria, ti rende felice e aumenta la qualità della tua vita e quella della tua famiglia. Perciò devi iniziare a pianificare anche gratificazioni e qualche lusso di tanto in tanto per vivere una vita piena e soddisfacente.

Insomma, devi poter fare quello che ti piace e che ti rende felice. Magari non ogni giorno, ma nemmeno mai.

Spese per ristoranti, viaggi, regali, o per quello che altro ti pare, possono e devono essere pianificate. Semplicemente perché accrescono la qualità complessiva della vita di tutti noi. Ma come detto prima, dovrebbero rappresentare l’eccezione e non la regola del tuo modello di consumo.

Equilibrio in poche parole.

Il primo passo è dedicare tempo ed energie alla costruzione del budget delle spese

Dalle stesse ricerche descritte in precedenza è emerso che all’interno di moltissime famiglie non viene redatto con regolarità il budget delle spese.

Questa è una grave mancanza se pensi che i milionari che si sono fatti da sè sono diventati tali anche perché, oltre a risparmiare con regolarità e investire con altrettanta disciplina, dedicano regolarmente del tempo al controllo e alla pianificazione delle loro spese.

Sempre nel libro Il milionario della porta accanto gli autori fanno un’analogia tra chi fa jogging quasi tutti i giorni, pur non avendone bisogno, e i milionari che si sono fatti da sè.

I primi non danno quasi mai l’impressione di aver bisogno di fare jogging, ma è proprio per quello che sono in forma.

I milionari, analogamente, si sforzano di rimanere finanziariamente in forma applicando quotidianamente, tra le altre cose, i principi di pianificazione e controllo delle spese.

Le persone che non sono in forma fisica saprebbero esattamente cosa fare per cambiare la propria condizione, ma fanno ben poco. Proprio come chi non è finanziariamente in salute sa cosa dovrebbe fare per migliorare il suo benessere finanziario ma non dedica tempo ed energie per svolgere esercizi di buona finanza personale.

Perciò, la prima cosa da fare è quella di dedicare un po’ del tuo tempo al controllo e alla pianificazione delle tue spese.

Devi, sostanzialmente, iniziare a costruire il budget.

Per la costruzione di un budget delle spese il primo passo da fare è capire come spendi i tuoi soldi.

Come spendi il tuo reddito

Molte famiglie che hanno un patrimonio netto molto basso rispetto al reddito percepito affermano di non sapere affatto quanto spendono mensilmente per il cibo, per la casa, per l’abbigliamento, per il trasporto, per le cene al ristorante, per i viaggi, ecc.

Diversi studi hanno evidenziato una forte correlazione positiva tra il tempo e l’energia dedicati all’analisi e pianificazione delle spese e l’accumulazione di ricchezza.

Perciò, devi deciderti a prendere in mano la situazione del tuo bilancio familiare e iniziare a dedicarci tempo ed energie per analizzare come e quanto spendi per ogni singola categoria e per pianificare come spenderai i tuoi soldi nel prossimo futuro.

Partiamo proprio da qui per costruire un budget che, una volta coperte le spese essenziali ti aiuti a spendere meno per ciò che non ritieni importante e di più per ciò che invece ti rende davvero felice. Possibilmente ritagliando il giusto spazio per il risparmio.

Innanzitutto prendi gli estratti conto bancari e delle carte di credito dell’anno precedente ed estrapola tutte le categorie e le voci di spesa che hanno generato uscite di denaro.

Scrivile tutte, una di seguito all’altra nell’ordine che reputi più opportuno, utilizzando un foglio excel oppure semplicemente carta e penna.

Per ogni voce fai la somma di tutto quello che hai speso nell’anno precedente, in modo da avere il totale per ogni singola categoria (cibo, abbigliamento, trasporti, casa, figli, salute, ecc.).

Fai la somma di tutte le voci per ottenere il totale delle spese dell’anno precedente e percentualizza i totali di ogni singola voce di spesa rispetto al totale delle uscite [(spesa per singola voce / spesa totale) * 100].

A questo punto hai ottenuto la ripartizione delle tue spese in percentuale rispetto al totale. Hai realizzato la fotografia del tuo personale stile di consumo o quello della tua famiglia.

Ad esempio se le spese per l’abbigliamento rappresentano il 30% del totale e le spese per il cibo consumato in casa rappresentano il 15%, probabilmente stai dando più importanza all’abbigliamento rispetto al cibo. Oppure hai maggiore necessità di vestire in un certo modo piuttosto che di mangiare in un altro. O, addirittura, che non avevi idea di quanto davvero stessi spendendo per l’abbigliamento!

Dopo questa prima fase, la lista assumerà un contenuto molto simile a questo:

Verifica delle spese

Successivamente andrai a verificare ogni singola voce di spesa e potresti anche accorgerti che stai spendendo troppo per una o più categorie senza nemmeno esserne consapevole (…sigh!…).

Tuttavia, attraverso la costruzione del budget hai l’opportunità di rimodulare le quote che ritieni giusto spendere per ogni voce. E in base a quelle quote andrai a distribuire il tuo reddito disponibile, cioè il reddito residuo dopo aver sottratto la quota di risparmio.

Probabilmente sarà questa la grande differenza rispetto a prima. Infatti, con tutta probabilità, se prima spendevi e quello che restava lo risparmiavi (se restava qualcosa), ora invece spenderai SOLO il reddito disponibile, ovvero quello che resta dopo aver dedotto la quota di risparmio.

Un grande passo in avanti verso il benessere finanziario, credimi.

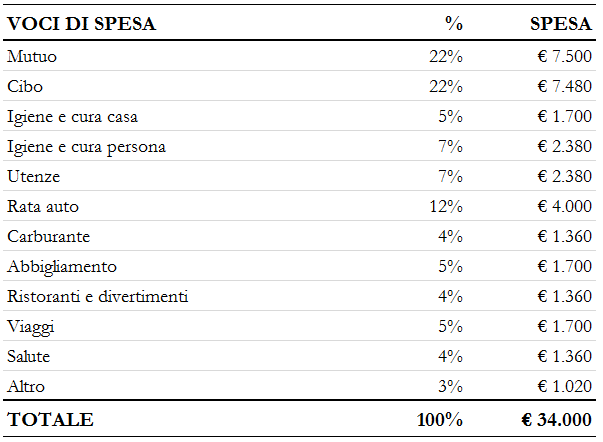

Perciò, ipotizziamo che il tuo reddito complessivo sia di 40.000€ (che l’anno precedente hai speso per intero). Supponiamo che hai deciso di destinare al risparmio il 15% di questo reddito (6.000€). Infine, ipotizziamo che hai variato la percentuale di qualche spesa sul totale perché ti sei reso conto di spendere troppo per alcune categorie che ti interessano poco e meno per altre che invece ti danno maggiore soddisfazione.

La tabella precedente, con le correzioni apportate, potrebbe assumere un aspetto più o meno di questo tipo:

Noterai, innanzitutto, che le uscite totali dovranno essere pari al tuo reddito disponibile, ovvero 34.000€ (reddito complessivo meno la quota destinata al risparmio) contro i 40.000€ dell’anno precedente.

Riepilogando, hai prima fatto un’analisi delle tue spese e successivamente hai pianificato la distribuzione di queste spese sul tuo reddito disponibile e non più sul reddito totale.

Complimenti! Hai appena finito di costruire il tuo primo budget!

Lasciati dire che in questa maniera hai fatto un grande passo in avanti verso il benessere finanziario e il raggiungimento dei tuoi obiettivi.

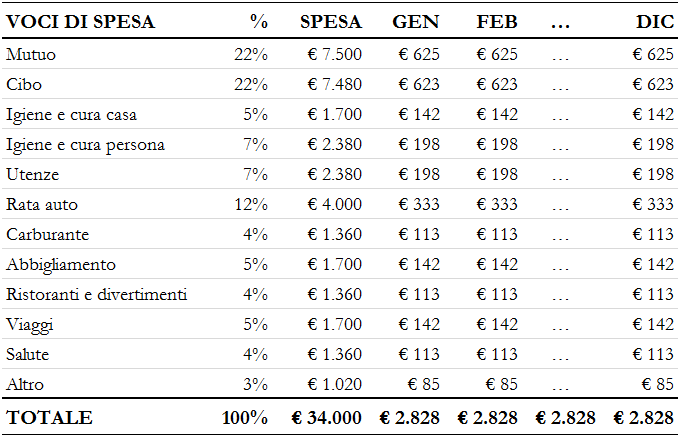

Costruzione del budget mensile

Un ulteriore passo utile a controllare se nel corso dei mesi ti stai attenendo al budget, è spalmare le spese totali annue nei dodici mesi dell’anno. In questo modo potrai essere più tempestivo nel correggere la rotta in caso di sbandate improvvise.

Per semplicità dividerai per dodici tutte le cifre per ottenere le spese mensili di ogni categoria. Ma nulla vieta che, man mano che conoscerai meglio come si muovono le tue uscite nel corso dell’anno, tu possa essere più dettagliato con gli importi mensili.

Perciò la tabella assumerà più o meno la seguente forma che definisce anche il tuo budget mensile delle spese:

Verifica Budget delle spese

Mensilmente controlla l’estratto conto e l’estratto della carta di credito e verifica che quanto effettivamente speso per ogni categoria non ecceda quanto hai messo a budget.

Se ad esempio per l’abbigliamento hai pianificato una spesa di 200€ al mese e dal controllo degli estratti conto ti accorgi che nel corso del mese hai speso 150€ allora significa che sei rimasto in budget per quella voce di spesa.

Non cercare di compensare nel mese successivo spendendo per l’abbigliamento 50€ in più rispetto al budget di quel mese solo perché li hai risparmiati nel mese precedente. Cerca di attenerti il più possibile al budget di quel mese. Il trucco per tenere sotto controllo le spese sta anche qui.

Capiterà, infatti, che qualche volta nel corso dell’anno tu debba spendere in modo imprevisto per quella categoria. Pertanto, avendo speso meno in uno o più dei mesi precedenti, alla fine dell’anno probabilmente ti troverai comunque in linea con il budget per quella voce particolare.

Se, invece, analizzando le spese ti accorgi di aver speso 250€ in abbigliamento contro i 200€ a budget, allora il mese successivo cercherai di spendere per la voce “abbigliamento” 50€ in meno. In questo modo ti riporterai in linea sul totale dell’anno.

Ogni mese cerca di riadattare il budget dei mesi successivi in modo da recuperare eventuali sforamenti su una o più voci di spesa del mese precedente.

Se la spesa per una certa voce cambia definitivamente (ad esempio aumenta l’affitto o finisci di pagare un finanziamento), dovrai adeguare i budget dei mesi successivi.

Abituati a fare sistematicamente quest’operazione di revisione in modo da avere i budget sempre allineati con quelle che sono le tue spese aggiornate.

Il budgeting alla fine è solo una questione di preventivo (quello che prevedi di spendere del tuo reddito disponibile) e consuntivo (quello che effettivamente hai speso) e di un continuo riadattamento in base agli scostamenti.

Avere solo un conto corrente e una sola carta di credito in famiglia (a parte i conti deposito e di investimento) può essere utile per semplificare l’attività di budgeting.

Difatti, dover lavorare su più estratti conto e su più carte di credito complicherebbe notevolmente tutto il processo. E questo ti farebbe perdere slancio in quest’attività che è fondamentale per la costruzione di patrimonio e ricchezza.

All’inizio tutto potrà sembrarti lento e macchinoso. Ma ti assicuro che con il passare del tempo tutto diventerà automatico e fluido e ti porterà via pochissime ore all’anno. Ma tutti questi piccoli accorgimenti per un’analisi e una pianificazione efficiente delle spese saranno ripagati dai risultati nel medio e lungo termine.

E con gli interessi!

Grazie per avermi letto!

Se ti è piaciuto il mio post, iscriviti alla mia newsletter!