Non voglio girarci intorno: l’unico vero segreto per la ricchezza è il risparmio.

Un’attività di risparmio adeguata e costante nel tempo non è qualcosa in più che fai tra le tante e di cui potresti fare a meno.

Assolutamente no. Devi capire che risparmiare è fondamentale per il tuo IO futuro. Devi convincerti di questo.

E se vuoi che il tuo IO futuro viva nel benessere finanziario, risparmiare diventa fondamentale.

A meno che tu non sia ricco di famiglia o erediti un patrimonio, l’unico vero segreto per costruire ricchezza è il risparmio. E’ inutile che ci prendiamo in giro con altre favolette.

Certo, l’investimento è l’altro pilastro fondamentale nella costruzione di ricchezza, ma prima di tutto viene il risparmio. Senza risparmio non puoi investire un bel niente.

E ti dirò di più: il risparmio, così determinante per la costruzione di ricchezza, è una delle pochissime variabili su cui hai il pieno controllo (le altre le trovi qui). Non potresti volere di più dalla vita.

Oltretutto, risparmiare non ha nulla a che vedere con l’aspettare le offerte stracciate per comprare la tua pasta preferita o rinunciare a tutto per mettere da parte venti euro al mese.

Risparmiare non ha nulla a che vedere con l’essere tirchi o scrocconi.

Nulla di tutto ciò. Non è quello il concetto. Il risparmio deve contribuire a migliorare la tua qualità di vita in generale, non tradursi in una ricerca spasmodica del prezzo più basso, relegarti ai margini della società e privarti di tutte le gioie della vita.

Sei completamente fuori strada se pensi questo o ti riduci a far questo per risparmiare.

E te lo dimostrerò se proseguirai nella lettura.

Reddito e risparmio

Si sente spesso in giro che l’accumulo di ricchezza dipenda in maniera determinante dal reddito.

Non sono d’accordo con questa affermazione e ti spiegherò anche il perché tra poco (anche se per approfondire puoi leggere la differenza tra essere ricco e avere i soldi).

Prima, però, facciamo un passo indietro.

Tutti noi per vivere dobbiamo sostenere delle spese necessarie come avere un tetto sopra la testa, mangiare, bere, vestirci, riscaldarci l’inverno e cose del genere.

Ci sono spese necessarie che non possono essere compresse oltre ad una certa misura e quindi esistono delle soglie minime di spesa per la sussistenza al di sotto delle quali sarebbe impossibile vivere dignitosamente.

Pertanto, se il tuo reddito ti consente a stento di coprire quelle spese, ovviamente non puoi, evidentemente, risparmiare nulla.

In questo caso, non ha senso parlare di risparmio, investimenti e ricchezza.

Il problema è il reddito che è ai minimi della soglia di sussistenza e la priorità non può essere il risparmio. In questo caso la priorità deve essere quella di incrementare il reddito in una maniera o nell’altra.

Se ti trovi in questa situazione il mio consiglio è quello di terminare qui la lettura del post e riprenderla quando il tuo reddito sarà tale da poterci tirare fuori una quota di risparmio ragionevole. In questo momento credo che le tue priorità siano altre.

Se invece hai un reddito tale che ti consente di coprire agevolmente le spese essenziali e di ritagliare una quota di risparmio, ti dico quali sono le ragioni per cui non credo che il segreto per la ricchezza possa essere il reddito.

Innanzitutto, se non sei abituato a risparmiare un aumento del reddito non ti farà magicamente prendere questa sana abitudine: troverai sempre il modo di spendere tutti gli incrementi di reddito e troverai la giustificazione a tutto per farlo.

Prendi l’esempio classico ormai abusato, ma sempre attuale, dei tanti campioni sportivi strapagati che non solo non hanno messo da parte nulla durante la loro carriera ma si sono addirittura indebitati perché spendevano più di quanto guadagnassero.

Non tutti, per carità, ma una buona parte di loro una volta cessata la carriera si è ritrovata senza più reddito e senza risparmi.

Per fartela breve, l’accumulo di ricchezza ha molto a che fare con il risparmio e poco con il reddito.

E’ ovvio che se hai un reddito elevato la tua probabilità di costruire ricchezza anche in tempi brevi sale di conseguenza. Ma se non hai la predisposizione mentale al risparmio allora il maggior reddito si tradurrà inevitabilmente in maggiori spese e maggiori rimpianti.

Qual è la definizione più comune di “risparmio”?

La definizione più comune di risparmio, cioè come di solito viene inteso dalla maggior parte degli individui e delle famiglie somiglia molto a questa:

La rinuncia a consumare una parte del reddito presente per metterlo da parte in previsione di necessità future.

Benché questa sia, tutto sommato, una corretta definizione di risparmio, io non ci trovo nulla che mi susciti sensazioni positive che abbiano a che fare con la costruzione di ricchezza.

E’ una definizione che posta in questi termini mette ansia e timore del futuro, che mette in primo piano il privarsi di qualcosa per paura di qualcos’altro.

Con questa predisposizione mentale di partenza non credo che troverai grandi motivazioni per risparmiare. E non credo che io possa convincerti in alcun modo che il segreto per la ricchezza sia davvero il risparmio.

Il sentimento prevalente che in questo caso assocerai al risparmio sarà quello dell’angoscia del futuro e dell’incertezza.

Non puoi pensare di costruire ricchezza e benessere finanziario con questo stato d’animo.

Finirai per odiare l’abitudine del risparmio e risparmierai poco rispetto al tuo reddito. Ben che vada metterai tutti i risparmi su un conto corrente o un conto deposito remunerato allo “zerovirgola”. E li lascerai lì in attesa che si verifichi qualche evento funesto per utilizzare quel denaro frutto della privazione.

No, non credo che questa sia la migliore prospettiva con cui guardare al risparmio. A questo punto, è molto più seducente l’alternativa che suona pressappoco così: “Goditi la vita oggi e non pensare al domani”.

Ciò che vorrei fare è proporti una prospettiva un po’ diversa sul risparmio che concilia il godersi la vita oggi con il godersela anche domani.

Cambiare prospettiva sul risparmio

Sono convinto che per convincerti davvero che il segreto per la ricchezza sia il risparmio, devi iniziare a pensare al risparmio in maniera radicalmente diversa da come fanno tutti e da come hai fatto tu fino ad ora.

Solo in questo modo potrai introdurre con successo questa abitudine nella tua vita.

Il risparmio deve diventare per te qualcosa di positivo, che ti porti a costruire, piuttosto che a mettere le toppe a situazioni di mancanze future.

Devi iniziare a guardare al risparmio come il precursore della ricchezza e della crescita economica tua e della tua famiglia. Lo strumento che ti consentirà di goderti una vita ancora più tranquilla e serena domani senza privarti di nulla nemmeno oggi.

In un primo momento non importa quanto risparmi, se poco o molto. Ciò che è di fondamentale importanza è che tu comprenda che anche solo 1 euro risparmiato significa che il tuo Patrimonio Netto, e quindi la tua ricchezza, è cresciuta contemporaneamente di 1 euro.

Ovvio che con 50 o 100€ al mese non è che puoi realizzare chissà che progetti, ma il fatto di pensare al risparmio in questa maniera ti predispone correttamente verso questa sana abitudine.

Il risparmio inteso come strumento di costruzione anziché di privazione ti predispone correttamente dal punto di vista mentale e ti dà quella spinta emotiva necessaria per intraprendere un piano di risparmio serio e fruttuoso.

Fissa gli obiettivi a breve, medio e lungo termine

Predisposizione mentale ed emotiva da sole, tuttavia, non bastano per trasformare un piano di risparmio inefficiente in un serio e lungimirante piano di risparmio a lungo termine.

Finirai per non vedere comunque risultati ed abbandonerai il piano molto presto.

Un piano di risparmio di successo richiede di fissare per iscritto gli obiettivi per i quali stai risparmiando. Da quello più prossimo a quello più lontano nel tempo. Dall’acquisto di un’auto nuova al viaggio dei tuoi sogni, dal matrimonio all’acquisto della casa, dall’università dei figli alla pensione o qualunque altro tipo di rendita.

Insomma devi sforzarti tu di mettere su carta i traguardi che vuoi raggiungere attraverso il risparmio e l’aumento della tua ricchezza.

Fissarti degli obiettivi servirà a rafforzare il sentimento e la predisposizione positiva che avrai sul risparmio.

Mi spiego meglio. Una cosa è privarti di 1€ oggi e metterlo da parte per eventualità sfortunate di domani, e un altro conto è aumentare di 1€ le tue risorse finanziarie oggi per realizzare un progetto o un sogno domani.

Cambia totalmente il concetto e lo slancio nel risparmiare.

Oltretutto fissarti degli obiettivi e metterli su carta ti darà una grossa mano per la pianificazione degli investimenti, ciò che si chiama Goal Based Investing.

Cambia radicalmente il tuo modello di risparmio

Oggi il paradigma di risparmio prevalente segue questa logica:

Reddito – Spese = Risparmio

In base a questo modello, generi il tuo reddito (da lavoro dipendente, da attività professionale o da conduzione di un’azienda), utilizzi questo reddito per le spese correnti e infine se resta qualcosa lo risparmi.

Se non resta nulla risparmi zero e se a volte il tuo reddito non ti basta per sostenere le spese allora fai debiti, riducendo la tua ricchezza futura invece di preoccuparti di aumentarla.

Sono sincero. Questo modello di risparmio non ti condurrà da nessuna parte. Nemmeno se hai fissato i più ambiziosi obiettivi di vita e anche se hai i migliori progetti e sogni da realizzare.

Devi fare ancora un passo in più. Devi cambiare il tuo modello di risparmio, nel senso che il risparmio deve avere un ruolo prioritario rispetto ai consumi, un ruolo da protagonista insomma.

Che significa? Significa esattamente che non risparmierai più quello che residua del tuo reddito dopo aver sostenuto le tue spese ma spenderai quello che residua dopo aver risparmiato!

E’ un’inversione che fa tutta la differenza del mondo e che trasforma il precedente modello di risparmio nel seguente :

Reddito – Risparmio = Spese

C’è un libricino di quasi un secolo fa, L’Uomo più ricco di Babilonia, in cui l’autore, George Clason, suggerì questo modello di risparmio.

Cosa dice in sintesi G. Clason? Dice che con i tuoi guadagni dovresti pagare prima te stesso e poi tutti gli altri. Ma non nel senso di non pagare i tuoi debiti (che per inciso non dovresti avere), ma di mettere il risparmio al primo posto e poi tutto il resto.

Se ci pensi, infatti, con il classico modello di risparmio tu stai pagando prima tutti gli altri (le spese che sostieni) e se residua qualcosa paghi te stesso (risparmio).

Questo è avvilente come concetto e devastante per gli obiettivi di costruzione di ricchezza nel breve, medio e lungo termine.

D’ora in avanti dovrai impegnarti a cambiare il tuo modello di risparmio, pagando prima te stesso e poi tutti gli altri. Solo così il tuo piano di risparmio prenderà il volo e solo così vedrai risultati tangibili in brevissimo tempo.

E solo così il risparmio potrà diventare davvero il segreto per la ricchezza. La tua.

Te lo assicuro.

Come impostare un piano di risparmio efficace

Ora ti starai chiedendo come puoi cambiare la tua filosofia di risparmio quando il tuo reddito non ti basta nemmeno a coprire le spese essenziali.

Verso l’inizio di questo articolo ho sottolineato il fatto che ci sono delle spese che non possono essere compresse senza intaccare la qualità di vita minima e la dignità della persona.

Ne consegue che sotto un certo livello di reddito il primo problema da risolvere non è come risparmiare, ma come aumentare il tuo reddito. Questo deve essere chiaro, altrimenti ti stai solo prendendo in giro.

Se non guadagni abbastanza devi preoccuparti prima di ogni altra cosa del tuo Capitale Umano, di come accrescerlo e di come aumentare le tue entrate.

Solo dopo potrai iniziare a pensare al risparmio.

Quando, invece, il reddito è discretamente più alto delle spese essenziali, allora dovrai porti il problema di come introdurre nella tua vita una sana abitudine di risparmio.

La decisione più importante della tua nuova vita da risparmiatore consapevole è quella di fissare una quota del tuo reddito che vuoi destinare solo a te stesso e al raggiungimento dei tuoi obiettivi di vita.

Questa quota puoi sceglierla tu in base al piano che stai costruendo e soprattutto in relazione agli obiettivi che ti sei posto.

In ogni caso questa quota dovrebbe essere almeno pari al 10% del tuo reddito netto mensile.

Scendere sotto questa soglia vuol dire non dare la giusta importanza al piano che stai realizzando e nemmeno agli obiettivi che hai identificato con cura.

Anche qui si tratta di una questione di predisposizione mentale ed emotiva verso gli obiettivi.

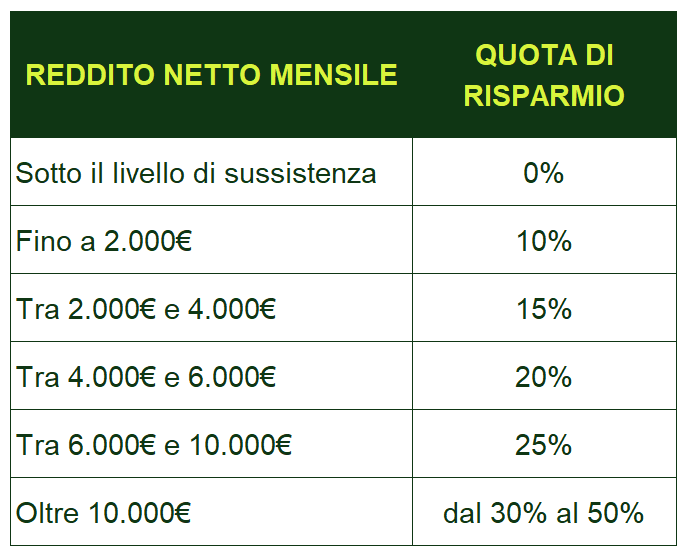

Di seguito una linea guida di quanto potresti destinare al risparmio in base al tuo reddito (personale o familiare). Prendi questi numeri solo come pura indicazione e adattali alla tua situazione specifica.

Infatti, un piano di risparmio serio che possa durare negli anni deve essere sostenibile nel lungo periodo e metterti a tuo agio nel seguirlo. Altrimenti il rischio di abbandonarlo dopo poco tempo è estremamente elevato.

L’indicazione è quella che al crescere del reddito dovresti destinare una quota maggiore al risparmio. Questo perché le spese essenziali saranno tutte abbondantemente coperte e si tratterebbe solo di razionalizzare le spese, tagliando tutto ciò che non apporta miglioramenti alla qualità della tua vita, al tuo benessere o alla tua felicità.

Per rendere efficiente il tuo piano, e affinché non ti venga mai la tentazione di spendere la quota destinata al risparmio, fai in modo che essa sia la prima “uscita” che avrai una volta accreditato lo stipendio (o qualunque altra sia la tua fonte di entrata).

Mettila subito al sicuro su un conto separato (che può essere un conto deposito di quelli a basso costo che trovi on-line) in modo che non sia a portata di mano. Tutto il resto del tuo reddito potrai lasciarlo sul conto corrente e utilizzarlo per coprire tutte le tue spese.

Perciò, se il tuo reddito familiare è di 2.000€ al mese e hai scelto di destinare al risparmio una quota del 10%, verserai 200€ al mese sul tuo conto deposito a cui non sono collegate carte di credito o bancomat.

E questo devi farlo il giorno stesso in cui lo stipendio ti verrà accreditato. Puoi anche automatizzare il processo impostando un bonifico ricorrente dal tuo conto verso il conto deposito.

Questo nuovo paradigma metterà l’attività di risparmio al primo posto e ti obbligherà ad analizzare e pianificare le tue spese.

Il tutto senza rinunciare mai alle cose belle della vita che, oltre a migliorare la qualità della vita presente, ti danno quell’entusiasmo in più per proseguire con il tuo piano di risparmio e migliorare la qualità della tua vita futura.

Abituandoti ad analizzare sistematicamente le tue spese ti renderai conto di quante uscite inutili sopporti mensilmente di cui nemmeno ricordi l’esistenza. Spese di cui probabilmente potresti fare a meno senza modificare minimamente il tuo tenore e il tuo stile di vita.

Ti abituerai ad approcciarti alle spese in maniera totalmente differente e più razionale, migliorando contestualmente il tuo bilancio familiare.

Ti garantisco che dopo qualche mese tutto diventerà talmente automatico da non accorgerti più, nel quotidiano, della differenza che c’era tra prima e dopo il cambio di paradigma di risparmio. A parte il fatto che vedrai crescere il tuo patrimonio netto, e quindi la tua ricchezza, in maniera graduale ma costante mese dopo mese.

E vedere che ti stai avvicinando al raggiungimento dei tuoi obiettivi pianificati ti darà una sensazione di gratificazione enorme e una spinta a proseguire con sempre maggiore determinazione nel tuo piano di risparmio a lungo termine.

Inizia ora a impostare il tuo piano e a costruire il tuo futuro.

Io ti ho svelato qual è il vero segreto per la ricchezza. Il resto fallo tu.

Intanto, grazie per avermi letto!

Se ti è piaciuto il mio post, iscriviti alla mia newsletter!